รายงานผู้เชี่ยวชาญ: การวิเคราะห์พลวัตตลาดน้ำมันปาล์มโลกและข้อเสนอแนะเชิงกลยุทธ์เพื่อความยั่งยืนและรายได้ที่ดีของเกษตรกรไทย

บทสรุปสำหรับผู้บริหาร

รายงานฉบับนี้ได้นำเสนอการวิเคราะห์เชิงลึกเกี่ยวกับอุปสงค์ อุปทาน และราคาของปาล์มน้ำมัน น้ำมันปาล์ม และผลิตภัณฑ์กลางน้ำในตลาดโลก โดยเน้นบทบาทสำคัญของอินโดนีเซียและมาเลเซียในฐานะผู้ผลิตหลัก รวมถึงผลกระทบต่อนโยบายและการบริหารจัดการในประเทศไทย การวิเคราะห์แสดงให้เห็นว่าอุปสงค์ทั่วโลกยังคงเพิ่มขึ้นอย่างต่อเนื่อง โดยได้รับแรงหนุนจากการบริโภคในภาคอาหารและนโยบายเชื้อเพลิงชีวภาพที่เข้มงวดขึ้นในประเทศผู้ผลิตหลัก ขณะที่อุปทานเผชิญกับข้อจำกัดที่สำคัญจากสวนปาล์มที่แก่ตัวลง อัตราการปลูกทดแทนที่ล่าช้า การขาดแคลนแรงงาน และผลกระทบจากสภาพภูมิอากาศที่ผันผวน ปัจจัยเหล่านี้ส่งผลให้ราคาน้ำมันปาล์มในตลาดโลกมีแนวโน้มสูงขึ้นและผันผวน

สำหรับประเทศไทย ซึ่งเป็นผู้ผลิตรายใหญ่อันดับสามของโลก แต่มีอิทธิพลต่อราคาตลาดโลกเพียงเล็กน้อย ความท้าทายหลักอยู่ที่โครงสร้างเกษตรกรรายย่อยที่มีผลผลิตต่อไร่ต่ำ ต้นทุนการผลิตสูง และการพึ่งพาพ่อค้าคนกลาง ซึ่งส่งผลกระทบโดยตรงต่อรายได้และความยั่งยืนของเกษตรกร การแทรกแซงราคาของภาครัฐ แม้จะช่วยบรรเทาปัญหาเฉพาะหน้า แต่ก็ไม่ใช่แนวทางที่ยั่งยืนในระยะยาว

รายงานนี้เสนอแนะแนวทางเชิงกลยุทธ์ที่ครอบคลุมสำหรับประเทศไทย เพื่อยกระดับรายได้ของเกษตรกรและเพิ่มปริมาณการผลิตอย่างยั่งยืน โดยเน้นการปรับปรุงประสิทธิภาพการผลิตต้นน้ำ การเพิ่มประสิทธิภาพห่วงโซ่อุปทานเพื่อความเป็นธรรมในการกำหนดราคา การกระจายความต้องการใช้ในประเทศ และการเสริมสร้างกรอบนโยบายที่ชัดเจนและยืดหยุ่น การดำเนินการตามข้อเสนอแนะเหล่านี้จะช่วยให้เกษตรกรไทยมีรายได้ที่ดีขึ้น มั่นคงขึ้น และอุตสาหกรรมปาล์มน้ำมันของประเทศเติบโตอย่างยั่งยืนในระยะยาว

1. บทนำ: ภูมิทัศน์ปาล์มน้ำมันโลก

ความสำคัญระดับโลกของปาล์มน้ำมัน

ปาล์มน้ำมันเป็นพืชน้ำมันที่มีศักยภาพในการผลิตน้ำมันสูงที่สุดเมื่อเทียบกับพืชชนิดอื่น ๆ เช่น มะพร้าว มะกอก ฝ้าย ถั่วลิสง ถั่วเหลือง และดอกทานตะวัน โดยมีอัตราการผลิตน้ำมันต่อไร่สูงถึง 6-10 เท่า ความสามารถในการผลิตที่โดดเด่นนี้ทำให้ปาล์มน้ำมันมีสัดส่วนสูงถึง 36% ของปริมาณการผลิตน้ำมันพืชทั่วโลก แม้ว่าพื้นที่ปลูกปาล์มน้ำมันทั่วโลกจะมีเพียง 5% ของพื้นที่เพาะปลูกพืชน้ำมันทั้งหมดก็ตาม

นับตั้งแต่ปี 2558 เป็นต้นมา น้ำมันปาล์มได้กลายเป็นน้ำมันพืชที่บริโภคมากที่สุดในโลก การใช้งานที่หลากหลายครอบคลุมหลายภาคส่วน: กว่าสองในสาม (68-72%) ถูกนำไปใช้ในอุตสาหกรรมอาหาร เช่น อาหารแปรรูป น้ำมันปรุงอาหาร ขนมอบ และเนยเทียม ประมาณ 18% ใช้ในผลิตภัณฑ์ดูแลส่วนบุคคลและผลิตภัณฑ์ทำความสะอาด และส่วนแบ่งที่เพิ่มขึ้นอย่างมีนัยสำคัญเกือบหนึ่งในสี่ถูกนำไปใช้ในเชื้อเพลิงชีวภาพ

ความต้องการปาล์มน้ำมันที่เพิ่มขึ้นอย่างรวดเร็วทั่วโลกนั้นเชื่อมโยงอย่างลึกซึ้งกับประสิทธิภาพที่โดดเด่นของพืชชนิดนี้ ความสามารถในการผลิตน้ำมันจำนวนมากจากพื้นที่เพาะปลูกที่จำกัดทำให้ปาล์มน้ำมันเป็นทางเลือกที่หลีกเลี่ยงไม่ได้ในเชิงเศรษฐกิจและปฏิบัติเพื่อตอบสนองความต้องการที่เพิ่มขึ้นนี้ แม้จะมีการวิพากษ์วิจารณ์เกี่ยวกับการทำลายป่า แต่การพึ่งพาปาล์มน้ำมันก็ยังคงเป็นเรื่องสำคัญ เนื่องจากพืชชนิดนี้ใช้พื้นที่น้อยกว่ามากในการผลิตน้ำมันปริมาณเท่ากันเมื่อเทียบกับพืชน้ำมันชนิดอื่น ๆ ดังนั้น การพึ่งพาปาล์มน้ำมันของตลาดโลกจึงมีลักษณะเชิงโครงสร้างอย่างลึกซึ้ง การพยายามทดแทนปาล์มน้ำมันด้วยน้ำมันชนิดอื่นอย่างสิ้นเชิงอาจนำไปสู่การเปลี่ยนแปลงการใช้ที่ดินที่กว้างขวางขึ้น และอาจส่งผลกระทบต่อสิ่งแวดล้อมที่รุนแรงกว่าในพื้นที่อื่น ๆ การตระหนักถึงข้อเท็จจริงนี้เน้นย้ำถึงความจำเป็นเชิงกลยุทธ์ในการมุ่งเน้นไปที่การผลิตปาล์มน้ำมันที่ยั่งยืน แทนที่จะพยายามกำจัดมันออกจากตลาดโดยสิ้นเชิง

สถานะของประเทศไทยในตลาดปาล์มน้ำมันโลก

ประเทศไทยเป็นผู้ผลิตน้ำมันปาล์มดิบ (CPO) รายใหญ่อันดับสามของโลก โดยมีผลผลิตคิดเป็นประมาณ 4.30% ของผลผลิตทั่วโลกในปี 2564 และ 4% ในปี 2567/2568 อย่างไรก็ตาม เมื่อเทียบกับผู้ผลิตรายใหญ่อย่างอินโดนีเซียและมาเลเซีย ประเทศไทยยังคงเป็นผู้เล่นรายเล็ก และด้วยเหตุนี้จึงมีอิทธิพลต่อราคาปาล์มน้ำมันในตลาดโลกเพียงเล็กน้อย

ลักษณะสำคัญของภาคปาล์มน้ำมันของไทยคือการมุ่งเน้นตลาดภายในประเทศเป็นหลัก: กว่า 80% ของผลผลิตประจำปีถูกบริโภคภายในประเทศ โดยส่วนใหญ่ใช้สำหรับการผลิตเชื้อเพลิงชีวภาพและน้ำมันปรุงอาหาร การที่ประเทศไทยเป็นผู้เล่นที่มุ่งเน้นตลาดภายในประเทศนั้นมีความสำคัญอย่างยิ่ง เนื่องจากอุตสาหกรรมปาล์มน้ำมันของไทยดำเนินงานโดยมีเป้าหมายหลักคือการพึ่งพาตนเองด้านน้ำมันพืชและเชื้อเพลิงชีวภาพ มากกว่าการเป็นผู้ส่งออกรายใหญ่หรือผู้กำหนดราคาในตลาดโลก การทำความเข้าใจในบทบาทนี้ชี้ให้เห็นว่านโยบายของประเทศควรเน้นไปที่ความมั่นคงของตลาดภายในประเทศและสวัสดิการของเกษตรกรเป็นหลัก โดยมีโอกาสในการส่งออกเป็นเป้าหมายรองหรือโอกาสที่เกิดขึ้นเป็นครั้งคราว

วัตถุประสงค์และขอบเขตของรายงาน

รายงานฉบับนี้มีวัตถุประสงค์เพื่อนำเสนอการวิเคราะห์ที่ครอบคลุมและขับเคลื่อนด้วยข้อมูลของตลาดปาล์มน้ำมันทั่วโลก ครอบคลุมพลวัตของอุปทาน อุปสงค์ และราคา โดยจะเน้นเป็นพิเศษถึงบทบาทของอินโดนีเซียและมาเลเซียในฐานะผู้ผลิตหลัก และผลกระทบต่อภาคปาล์มน้ำมันของประเทศไทย วัตถุประสงค์หลักคือการกำหนดข้อเสนอแนะเชิงกลยุทธ์ที่สามารถนำไปปฏิบัติได้สำหรับประเทศไทย ข้อเสนอแนะเหล่านี้ได้รับการออกแบบมาเพื่อให้เกษตรกรปาล์มน้ำมันมีรายได้ที่ดีและยั่งยืน พร้อมทั้งระบุแนวทางที่เป็นไปได้ในการเร่งการผลิตภายในประเทศในลักษณะที่ยั่งยืนและสอดคล้องกับแนวโน้มตลาดโลกที่เปลี่ยนแปลงไป รายงานจะเจาะลึกถึงความท้าทายที่เกษตรกรไทยเผชิญ และเสนอแนวทางแก้ไขที่ช่วยยกระดับความเป็นอยู่ของพวกเขาและความอยู่รอดของอุตสาหกรรมในระยะยาว

2. การวิเคราะห์อุปทานปาล์มน้ำมันโลก

2.1 ประเทศผู้ผลิตหลัก: ปริมาณการผลิตและส่วนแบ่งตลาด

- อินโดนีเซีย อินโดนีเซียเป็นผู้นำที่ไม่มีใครโต้แย้งในด้านการผลิตและการส่งออกปาล์มน้ำมันของโลก โดยมีส่วนแบ่งประมาณ 59% ของผลผลิตทั่วโลก และคิดเป็น 55.5% ของการส่งออกทั่วโลก พื้นที่ปลูกปาล์มน้ำมันรวมของประเทศสูงถึง 16.381 ล้านเฮกตาร์ในปี 2562 โดยมีการเพาะปลูกกระจุกตัวอยู่ในสุมาตราและกาลิมันตัน สำหรับการตลาดปี 2567/2568 ผลผลิตของอินโดนีเซียคาดการณ์อยู่ที่ 45.5-46 ล้านเมตริกตัน (MMT) และคาดว่าจะเพิ่มขึ้นเป็น 47 MMT ในปี 2568/2569 การเติบโตที่คาดการณ์ไว้นี้เป็นผลมาจากผลผลิตต่อไร่ที่เพิ่มขึ้นจากสภาพอากาศที่เอื้ออำนวยและการใช้ปุ๋ยที่เพียงพอ ในด้านโครงสร้างการครอบครองพื้นที่ สวนของบริษัทเอกชนคิดเป็น 48.5% ของพื้นที่ปลูกทั้งหมด และมีสัดส่วนการผลิตที่สูงกว่า (53.5-56% ของผลผลิต CPO ทั้งหมด) ในทางกลับกัน เกษตรกรรายย่อย ซึ่งหมายถึงผู้ที่มีพื้นที่น้อยกว่า 25 เฮกตาร์ คิดเป็น 45% ของพื้นที่ปลูกทั้งหมด แต่มีส่วนร่วมในการผลิตเพียง 38% ของผลผลิตรวม ความแตกต่างด้านประสิทธิภาพการผลิตนี้บ่งชี้ว่าการปรับปรุงแนวทางการทำฟาร์มของเกษตรกรรายย่อยและการเข้าถึงทรัพยากรที่จำเป็น เช่น กล้าพันธุ์คุณภาพสูงและการใช้ปุ๋ยที่เหมาะสม สามารถปลดล็อกอุปทานเพิ่มเติมจำนวนมากได้โดยไม่จำเป็นต้องขยายพื้นที่เพาะปลูกเพิ่มขึ้นอีก หากอินโดนีเซียสามารถเพิ่มประสิทธิภาพการผลิตของเกษตรกรรายย่อยได้อย่างมีนัยสำคัญ จะส่งผลให้ปริมาณอุปทานปาล์มน้ำมันทั่วโลกเพิ่มขึ้นอย่างมาก ซึ่งอาจส่งผลกระทบต่อราคาในตลาดโลก สำหรับประเทศไทย การติดตามโครงการพัฒนาเกษตรกรรายย่อยของอินโดนีเซียอย่างใกล้ชิดจึงเป็นสิ่งสำคัญ เนื่องจากความสำเร็จของโครงการเหล่านี้อาจเปลี่ยนแปลงสมดุลอุปสงค์-อุปทานในตลาดโลกได้

- มาเลเซีย มาเลเซียเป็นผู้ผลิตปาล์มน้ำมันรายใหญ่อันดับสองของโลก โดยมีส่วนแบ่งประมาณ 24% ของผลผลิตทั่วโลก และเป็นผู้ส่งออกรายใหญ่อันดับสอง คิดเป็น 29% ของการส่งออกปาล์มน้ำมันทั่วโลก การผลิตน้ำมันปาล์มดิบ (CPO) ในมาเลเซียเพิ่มขึ้นเล็กน้อยจาก 18.55 MMT ในปี 2566 เป็น 19.34 MMT ในปี 2567 และคาดการณ์ว่าจะเพิ่มขึ้นเล็กน้อยเป็น 19.5 MMT ในปี 2568 โดยคาดการณ์ที่ 18.55 MMT สำหรับปี 2568/2569 โดยมีสมมติฐานว่าสภาพอากาศเป็นปกติ ในด้านการครอบครองพื้นที่เพาะปลูก สวนของบริษัทเอกชนมีสัดส่วนมากที่สุดที่ 61.1% ของพื้นที่ปลูกทั้งหมด เกษตรกรรายย่อยอิสระคิดเป็น 16.7% ขณะที่เกษตรกรรายย่อยในระบบ (บริหารจัดการโดยหน่วยงานภาครัฐ เช่น FELDA, FELCRA และ RISDA) คิดเป็น 16.6% เป็นที่น่าสังเกตว่าเกษตรกรรายย่อยรวมกันมีส่วนร่วมในการผลิตปาล์มน้ำมันของมาเลเซียถึง 40% อุตสาหกรรมปาล์มน้ำมันของมาเลเซียเผชิญกับความท้าทายที่สำคัญหลายประการ รวมถึงสวนปาล์มที่แก่ตัวลง (ประมาณ 9.3% มีอายุเกิน 25 ปี ณ เดือนธันวาคม 2567) และการขาดแคลนแรงงานอย่างต่อเนื่อง (ขาดแคลนประมาณ 120,000 คน ณ เดือนมิถุนายน 2565) ปัญหาเหล่านี้ส่งผลกระทบโดยตรงต่อประสิทธิภาพการผลิตและเพิ่มต้นทุนการดำเนินงาน รัฐบาลมาเลเซียกำลังตอบสนองต่อข้อจำกัดเหล่านี้อย่างแข็งขันผ่านการลงทุนเชิงกลยุทธ์ในการใช้เครื่องจักรกล ระบบอัตโนมัติ และโครงการปลูกทดแทน ตัวอย่างเช่น อัตราการปลูกทดแทนเฉลี่ยอยู่ที่ 2.2% ซึ่งต่ำกว่าที่แนะนำที่ 4-5% ซึ่งบ่งชี้ถึงความจำเป็นในการเร่งดำเนินการ ประสบการณ์ของมาเลเซียในการจัดการกับความท้าทายเหล่านี้เป็นบทเรียนอันมีค่าสำหรับประเทศไทย การลงทุนในการใช้เครื่องจักรกลและระบบอัตโนมัติที่เหมาะสม ควบคู่ไปกับการให้สิ่งจูงใจในการปลูกทดแทนที่ตรงจุด และการปรับปรุงนโยบายด้านแรงงาน จะเป็นสิ่งสำคัญสำหรับประเทศไทยในการรับประกันการเติบโตของการผลิตที่ยั่งยืนและหลีกเลี่ยงการหยุดชะงักของอุปทานที่คล้ายคลึงกัน

- ประเทศไทย พื้นที่ปลูกปาล์มน้ำมันทั้งหมดของประเทศไทยอยู่ที่ประมาณ 6.3 ล้านไร่ในปี 2564 และขยายเป็น 6.34 ล้านไร่ในปี 2567 การผลิตน้ำมันปาล์มดิบ (CPO) ในประเทศไทยแสดงให้เห็นอัตราการเติบโตเฉลี่ย 5.64% ต่อปีตั้งแต่ปี 2555 ถึง 2564 โดยเพิ่มขึ้นจาก 1.893 MMT เป็น 2.960 MMT อย่างไรก็ตาม ในปี 2567 ผลผลิต CPO ลดลงเล็กน้อย 1.6% เหลือ 3.27 MMT จาก 3.33 MMT ในปี 2566 การลดลงนี้ส่วนใหญ่เกิดจากสภาวะเอลนีโญ ซึ่งนำมาซึ่งสภาพอากาศที่ร้อนขึ้นและปริมาณน้ำฝนที่ลดลง ส่งผลกระทบต่อขนาดและคุณภาพของผลปาล์ม นอกจากนี้ การระบาดของโรคต้นปาล์มน้ำมัน (Basal Stem Rot) ยังส่งผลกระทบต่อต้นปาล์มบางส่วน ลดปริมาณน้ำมันในผลปาล์มลง 3.2% เหลือ 17.7% เกษตรกรรายย่อยบริหารจัดการพื้นที่ปลูกปาล์มน้ำมันกว่า 70% ของพื้นที่เพาะปลูกทั้งหมดของประเทศไทย การผลิตปาล์มน้ำมันของไทย แม้จะมีการเติบโตในอดีต แต่ก็ยังคงอ่อนไหวต่อสภาพภูมิอากาศที่ไม่เอื้ออำนวย เช่น ปรากฏการณ์เอลนีโญ และความท้าทายภายในประเทศ เช่น การระบาดของโรคพืช การที่เกษตรกรรายย่อยมีบทบาทสำคัญในภูมิทัศน์การผลิต หมายความว่ากลยุทธ์ระดับชาติใด ๆ ที่มุ่งเป้าไปที่การเพิ่มอุปทานจะต้องให้ความสำคัญกับเกษตรกรเป็นหลัก และแก้ไขปัญหาความเปราะบางเฉพาะของพวกเขา

ตารางที่ 2.1: การผลิตปาล์มน้ำมันทั่วโลกโดยประเทศหลัก (2558-2567 จริง, 2568 คาดการณ์)

| ปี | อินโดนีเซีย (ล้านตัน) | มาเลเซีย (ล้านตัน) | ไทย (ล้านตัน) | อื่นๆ (ล้านตัน) | รวมทั่วโลก (ล้านตัน) |

|---|---|---|---|---|---|

| 2558 | 33.30 | 19.96 | 2.79 | 7.02 | 63.07 |

| 2559 | 34.50 | 17.32 | 2.90 | 5.34 | 60.06 |

| 2560 | 36.50 | 19.86 | 2.96 | 10.32 | 69.64 |

| 2561 | 42.00 | 19.52 | 3.10 | 10.19 | 74.82 |

| 2562 | 42.50 | 19.00 | 3.15 | 12.50 | 77.15 |

| 2563 | 43.50 | 17.85 | 3.15 | 10.98 | 75.48 |

| 2564 | 45.30 | 18.15 | 3.15 | 10.02 | 76.62 |

| 2565 | 48.50 | 18.45 | 3.33 | 9.13 | 79.41 |

| 2566 | 45.50 | 18.55 | 3.33 | 14.33 | 81.71 |

| 2567 | 45.50 | 19.34 | 3.27 | 11.14 | 79.25 |

| 2568 (คาดการณ์) | 47.00 | 19.50 | 3.33 | 11.22 | 81.05 |

หมายเหตุ: ข้อมูลบางส่วนอาจมีการปัดเศษหรือประมาณการจากแหล่งข้อมูลที่แตกต่างกันเล็กน้อย

2.2 ปัจจัยที่มีอิทธิพลต่ออุปทานทั่วโลก

- สภาพภูมิอากาศ (ผลกระทบจาก El Niño/La Niña) อุปทานปาล์มน้ำมันทั่วโลกมีความอ่อนไหวอย่างมากต่อปรากฏการณ์สภาพภูมิอากาศ โดยเฉพาะอย่างยิ่งวงจร El Niño-Southern Oscillation (ENSO) ปรากฏการณ์ El Niño ซึ่งมีลักษณะเป็นภัยแล้งรุนแรงและสภาพอากาศที่ร้อนขึ้น ได้แสดงให้เห็นว่าสามารถลดผลผลิตปาล์มน้ำมันในภูมิภาคผู้ผลิตหลักอย่างมาเลเซียและอินโดนีเซียได้อย่างมีนัยสำคัญ ซึ่งส่งผลให้ราคาเพิ่มขึ้น ตัวอย่างที่เห็นได้ชัดคือปรากฏการณ์ El Niño ในปี 2557-2559 ซึ่งทำให้ผลผลิตในมาเลเซียและอินโดนีเซียลดลงถึงสองหลัก ในทางกลับกัน การเกิดปรากฏการณ์ La Niña มักจะนำมาซึ่งสภาพอากาศที่เอื้ออำนวยมากขึ้น ส่งผลให้ผลผลิตต่อหน่วยเพิ่มขึ้น อย่างไรก็ตาม ปริมาณน้ำฝนที่มากเกินไปและน้ำท่วมขังในวงกว้างก็สามารถขัดขวางกิจกรรมการเก็บเกี่ยวและสร้างความเสียหายต่อต้นปาล์มได้เช่นกัน ซึ่งส่งผลกระทบต่อการผลิต ความผันผวนของสภาพภูมิอากาศโดยตรงส่งผลให้เกิดภาวะอุปทานช็อก ซึ่งนำไปสู่ความผันผวนของราคาและความไม่แน่นอนในตลาดโลก การตระหนักถึงความเชื่อมโยงนี้เน้นย้ำถึงความจำเป็นเร่งด่วนในการนำแนวทางการเกษตรที่ทนทานต่อสภาพภูมิอากาศมาใช้ เช่น ระบบการจัดการน้ำที่ดีขึ้น การใช้พันธุ์พืชที่ทนทานต่อภัยแล้ง/น้ำท่วม และการกระจายพื้นที่เพาะปลูก สำหรับประเทศไทย การคาดการณ์และเตรียมพร้อมสำหรับผลกระทบจากสภาพภูมิอากาศดังกล่าวเป็นสิ่งสำคัญในการรักษาเสถียรภาพการผลิตและรายได้ของเกษตรกร

- สวนปาล์มที่แก่ตัวและการปลูกทดแทน ต้นปาล์มน้ำมันมักจะเริ่มให้ผลผลิตลดลงเมื่ออายุครบ 20 ปี และโดยทั่วไปแนะนำให้ปลูกทดแทนเมื่ออายุ 25 ปี อย่างไรก็ตาม ความท้าทายสำคัญของการปลูกทดแทนคือช่วงเวลาที่เกษตรกรขาดรายได้เป็นระยะเวลานาน (โดยทั่วไป 3-5 ปี) ในขณะที่ต้นปาล์มใหม่เติบโตจนให้ผลผลิต ในมาเลเซีย อัตราการปลูกทดแทนเฉลี่ย (2.2% ระหว่างปี 2557-2567) ต่ำกว่าอัตราที่แนะนำอย่างมีนัยสำคัญที่ 4-5% ณ เดือนธันวาคม 2567 ประมาณ 9.3% ของต้นปาล์มน้ำมันในมาเลเซียมีอายุเกิน 25 ปี ซึ่งบ่งชี้ถึงความท้าทายที่เพิ่มขึ้น โครงการปลูกทดแทนของเกษตรกรรายย่อยในอินโดนีเซีย (PSR) มีเป้าหมายที่จะปลูกทดแทน 180,000 เฮกตาร์ต่อปี อย่างไรก็ตาม ในปี 2567 มีการดำเนินการเพียง 38,244 เฮกตาร์ และในไตรมาสแรกของปี 2568 มีเพียง 11,777 เฮกตาร์เท่านั้น ทำให้มีการปรับลดเป้าหมายสำหรับปี 2568 ลงเหลือ 120,000 เฮกตาร์ ความท้าทายที่ขัดขวางการดำเนินงาน ได้แก่ ความไม่เต็มใจของเกษตรกรที่จะปลูกทดแทนเนื่องจากราคาน้ำมันปาล์มยังคงสูง (ทำให้ต้นเก่าที่ให้ผลผลิตน้อยยังคงทำกำไรได้) ปัญหาทางกฎหมาย (การบุกรุกป่า) ความซับซ้อนด้านการบริหาร ปัญหาทางเทคนิค และปัญหาการเป็นหุ้นส่วน เพื่อจูงใจให้มีการปลูกทดแทน รัฐบาลอินโดนีเซียได้เพิ่มเงินอุดหนุนเป็นสองเท่าจาก 30 ล้านรูเปียห์เป็น 60 ล้านรูเปียห์ต่อเฮกตาร์ในปี 2567 ปัญหาการปลูกทดแทนที่ล่าช้าในประเทศผู้ผลิตหลักนี้ถือเป็นความเสี่ยงระยะยาวต่ออุปทานทั่วโลกอย่างมีนัยสำคัญ การที่เกษตรกรลังเลที่จะปลูกทดแทน เนื่องจากต้องเผชิญกับช่วงเวลาที่ไม่มีรายได้ และความซับซ้อนทางระบบราชการของโครงการอุดหนุน (แม้จะมีการเพิ่มเงินอุดหนุนอย่างมากในอินโดนีเซีย) กำลังสร้างปัญหาคอขวดเชิงโครงสร้างต่อการเติบโตของผลผลิตในอนาคต หากปัญหานี้ไม่ได้รับการแก้ไขอย่างมีประสิทธิภาพ จะนำไปสู่การลดลงของผลผลิตต่อไร่โดยรวมในระดับโลก และทำให้เกิดภาวะอุปทานตึงตัวในระยะยาว ซึ่งจะส่งผลให้ราคาปาล์มน้ำมันสูงขึ้นอย่างต่อเนื่อง สำหรับประเทศไทย การทำความเข้าใจ “ปัญหาการปลูกทดแทน” นี้เป็นสิ่งสำคัญในการวางแผนระยะยาว เพื่อให้แน่ใจว่าอุปทานในประเทศจะมั่นคง และเพื่อเรียนรู้จากประสบการณ์ของประเทศผู้ผลิตหลักในการออกแบบโครงการปลูกทดแทนที่มีประสิทธิภาพและจูงใจเกษตรกรได้จริง

- การขาดแคลนแรงงาน อุตสาหกรรมปาล์มน้ำมันในมาเลเซียพึ่งพาแรงงานต่างชาติอย่างมาก โดยก่อนการระบาดของโควิด-19 แรงงานกลุ่มนี้คิดเป็นประมาณ 80% ของกำลังแรงงานทั้งหมด อย่างไรก็ตาม ข้อจำกัดในการเดินทางช่วงโควิด-19 และความล่าช้าในการกลับมาของแรงงานต่างชาติ ส่งผลให้เกิดการขาดแคลนแรงงานอย่างรุนแรง โดยเฉพาะอย่างยิ่งในมาเลเซีย ซึ่งขาดแคลนแรงงานประมาณ 120,000 คน ณ เดือนมิถุนายน 2565 การขาดแคลนนี้ทำให้การผลิตลดลงและต้นทุนการดำเนินงานเพิ่มขึ้นอย่างมาก โดยมีการประเมินความเสียหายถึง 20,000 ล้านริงกิตในปี 2564 การขาดแคลนแรงงานเป็นปัญหาคอขวดเชิงโครงสร้างที่สำคัญต่ออุปทานปาล์มน้ำมันทั่วโลก โดยเฉพาะอย่างยิ่งในมาเลเซีย การพึ่งพาแรงงานต่างชาติจำนวนมากในงานที่ต้องใช้แรงงานเข้มข้น เช่น การเก็บเกี่ยว ทำให้ภาคส่วนนี้อ่อนแอต่อการหยุดชะงักของแรงงาน การขาดแคลนแรงงานโดยตรงนำไปสู่การลดลงของผลผลิตและเพิ่มต้นทุนการผลิต ซึ่งส่งผลกระทบต่อความสามารถในการแข่งขันในตลาดโลก การตระหนักถึงความเชื่อมโยงนี้เน้นย้ำถึงความจำเป็นในการลงทุนในเทคโนโลยีการเก็บเกี่ยวและจัดการสวนปาล์มแบบอัตโนมัติ เพื่อลดการพึ่งพาแรงงานคน และเพิ่มประสิทธิภาพการผลิตในระยะยาว สำหรับประเทศไทย การพิจารณาการใช้เครื่องจักรกลและระบบอัตโนมัติที่เหมาะสมกับขนาดของเกษตรกรรายย่อยจึงเป็นสิ่งจำเป็น เพื่อรับมือกับความท้าทายด้านแรงงานที่อาจเกิดขึ้นในอนาคต

- การระบาดของโรค (เช่น เชื้อรา Ganoderma) เชื้อรา Ganoderma เป็นภัยคุกคามที่สำคัญต่อผลผลิตปาล์มน้ำมัน โดยเฉพาะอย่างยิ่งในสวนปาล์มที่มีอายุมากขึ้น การแพร่กระจายของเชื้อรานี้กำลังบั่นทอนผลผลิตอย่างต่อเนื่อง และเป็นปัจจัยที่อาจทำให้สถานการณ์การผลิตปาล์มน้ำมันทั่วโลกย่ำแย่ลงไปอีก การระบาดของโรคพืช เช่น เชื้อรา Ganoderma เป็นความเสี่ยงที่ร้ายแรงต่ออุปทานปาล์มน้ำมันทั่วโลก เนื่องจากโรคเหล่านี้สามารถลดผลผลิตได้อย่างมากและแพร่กระจายได้รวดเร็ว โดยเฉพาะในสวนปาล์มที่มีอายุมาก การตระหนักถึงความเชื่อมโยงนี้เน้นย้ำถึงความจำเป็นเร่งด่วนในการลงทุนด้านการวิจัยและพัฒนาเพื่อหาวิธีการป้องกันและรักษาโรคเหล่านี้ รวมถึงการส่งเสริมการใช้กล้าพันธุ์ที่ทนทานต่อโรค และการจัดการสวนปาล์มอย่างมีประสิทธิภาพ สำหรับประเทศไทย การเฝ้าระวังและจัดการโรคพืชอย่างเข้มงวดเป็นสิ่งสำคัญอย่างยิ่ง เพื่อปกป้องผลผลิตและรายได้ของเกษตรกร

- นโยบายของรัฐบาล (เช่น ข้อจำกัดการส่งออก, ข้อบังคับเชื้อเพลิงชีวภาพ) นโยบายของรัฐบาลในประเทศผู้ผลิตหลักมีผลกระทบอย่างมากต่ออุปทานปาล์มน้ำมันโลก อินโดนีเซียได้ดำเนินมาตรการต่างๆ เช่น Domestic Market Obligation (DMO) ซึ่งกำหนดให้ผู้ส่งออกต้องขายน้ำมันปาล์มส่วนหนึ่งในประเทศเพื่อรักษาอุปทานภายในและควบคุมราคา นอกจากนี้ อินโดนีเซียยังผลักดันโครงการเชื้อเพลิงชีวภาพอย่างจริงจัง โดยเพิ่มสัดส่วนการผสมน้ำมันปาล์มในไบโอดีเซลเป็น B35 ในปี 2566 และมีแผนจะเพิ่มเป็น B40 ในปี 2568 และอาจถึง B50 ในปี 2569 นโยบายเหล่านี้คาดว่าจะลดปริมาณการส่งออกปาล์มน้ำมันของอินโดนีเซียลงอย่างมาก (เช่น ลดลงเหลือ 20 ล้านเมตริกตันในปี 2573 จาก 29.5 ล้านตันในปี 2567) มาเลเซียก็มีนโยบายเชื้อเพลิงชีวภาพเช่นกัน โดยมีแผนจะเพิ่มสัดส่วนการผสมเป็น B20 และ B30 ในอนาคต แม้ว่ามาเลเซียจะไม่มี DMO ที่เข้มงวดเท่าอินโดนีเซีย แต่ระบบภาษีส่งออกแบบขั้นบันไดก็ทำหน้าที่เป็นกลไกในการรักษาเสถียรภาพราคาและควบคุมอุปทาน นโยบายของรัฐบาล โดยเฉพาะอย่างยิ่งข้อบังคับด้านเชื้อเพลิงชีวภาพและข้อจำกัดการส่งออกในอินโดนีเซียและมาเลเซีย มีผลกระทบอย่างลึกซึ้งต่ออุปทานปาล์มน้ำมันทั่วโลก การที่ประเทศผู้ผลิตหลักเหล่านี้หันมาใช้ปาล์มน้ำมันเพื่อตอบสนองความต้องการเชื้อเพลิงภายในประเทศที่เพิ่มขึ้น จะลดปริมาณปาล์มน้ำมันที่พร้อมสำหรับการส่งออกสู่ตลาดโลก ซึ่งจะส่งผลให้เกิดภาวะอุปทานตึงตัวและราคาที่สูงขึ้น การตระหนักถึงความเชื่อมโยงนี้ชี้ให้เห็นว่านโยบายภายในประเทศของผู้ผลิตหลักสามารถเปลี่ยนภูมิทัศน์ของตลาดโลกได้อย่างรวดเร็ว สำหรับประเทศไทย การติดตามและทำความเข้าใจนโยบายเหล่านี้อย่างใกล้ชิดเป็นสิ่งสำคัญในการคาดการณ์แนวโน้มอุปทานและราคาในอนาคต และปรับกลยุทธ์ของประเทศให้สอดคล้องกัน

3. การวิเคราะห์อุปสงค์ปาล์มน้ำมันโลก

3.1 ปัจจัยขับเคลื่อนอุปสงค์หลัก

- การบริโภคอาหาร (ครัวเรือน, อาหารแปรรูป) ปาล์มน้ำมันเป็นน้ำมันพืชที่บริโภคมากที่สุดในโลก และการใช้งานในภาคอาหารเป็นปัจจัยขับเคลื่อนอุปสงค์ที่สำคัญที่สุด ประมาณ 68-72% ของการผลิตปาล์มน้ำมันทั้งหมดถูกนำไปใช้ในผลิตภัณฑ์อาหารหลากหลายชนิด เช่น น้ำมันปรุงอาหาร เนยเทียม ขนมอบ และอาหารแปรรูป การเติบโตของประชากรโลกและการขยายตัวของชนชั้นกลาง โดยเฉพาะในประเทศกำลังพัฒนา ได้นำไปสู่การเปลี่ยนแปลงพฤติกรรมการบริโภคอาหารที่เน้นน้ำมันมากขึ้น ซึ่งเป็นแรงผลักดันหลักที่ทำให้อุปสงค์ปาล์มน้ำมันเพิ่มขึ้นอย่างต่อเนื่อง นอกจากนี้ คุณสมบัติที่หลากหลายของปาล์มน้ำมัน เช่น รสชาติที่เป็นกลาง จุดเกิดควันสูง และความคงตัวในการออกซิเดชัน ทำให้เป็นส่วนผสมที่ได้รับความนิยมในอุตสาหกรรมอาหารและเครื่องดื่ม

- ข้อบังคับเชื้อเพลิงชีวภาพ (อินโดนีเซีย, มาเลเซีย) นโยบายเชื้อเพลิงชีวภาพของอินโดนีเซียและมาเลเซียเป็นปัจจัยสำคัญที่ทำให้อุปสงค์ปาล์มน้ำมันเพิ่มขึ้นอย่างมีนัยสำคัญ อินโดนีเซียได้ดำเนินโครงการไบโอดีเซล B35 ซึ่งกำหนดให้มีน้ำมันปาล์มเป็นส่วนผสม 35% ในน้ำมันดีเซล และมีแผนจะเพิ่มเป็น B40 ในปี 2568 และอาจถึง B50 ในปี 2569 มาตรการเหล่านี้คาดว่าจะเพิ่มความต้องการน้ำมันปาล์มในประเทศเพื่อการผลิตเชื้อเพลิงอย่างมาก (เช่น อินโดนีเซียคาดว่าจะใช้ CPO ประมาณ 13.6 ล้านตันสำหรับ B40 ในปี 2568) มาเลเซียก็มีข้อบังคับเชื้อเพลิงชีวภาพเช่นกัน โดยได้ดำเนินการ B10 และมีแผนที่จะเพิ่มเป็น B20 และ B30 ในอนาคต การผลักดันเชื้อเพลิงชีวภาพนี้มีวัตถุประสงค์เพื่อลดการพึ่งพาน้ำมันเชื้อเพลิงนำเข้าและจัดการปริมาณสต็อกปาล์มน้ำมันในประเทศ การเพิ่มขึ้นของข้อบังคับเชื้อเพลิงชีวภาพในประเทศผู้ผลิตหลักได้เปลี่ยนภูมิทัศน์ของอุปสงค์ปาล์มน้ำมันทั่วโลกอย่างมีนัยสำคัญ การที่น้ำมันปาล์มจำนวนมากถูกเปลี่ยนเส้นทางไปใช้ในการผลิตเชื้อเพลิงภายในประเทศ ทำให้ปริมาณที่พร้อมสำหรับการส่งออกลดลง ซึ่งส่งผลให้ราคาสูงขึ้นและเกิดภาวะอุปทานตึงตัวในตลาดโลก การตระหนักถึงความเชื่อมโยงนี้ชี้ให้เห็นว่านโยบายพลังงานภายในประเทศของผู้ผลิตหลักมีผลกระทบโดยตรงต่อพลวัตของอุปสงค์และอุปทานในตลาดโลก สำหรับประเทศไทย การประเมินผลกระทบของนโยบายไบโอดีเซลในประเทศผู้ผลิตหลักเป็นสิ่งสำคัญในการวางแผนการผลิตและการบริโภคปาล์มน้ำมันในประเทศ

- โอลิโอเคมีคอลและการใช้งานทางอุตสาหกรรมอื่นๆ นอกจากภาคอาหารและเชื้อเพลิงชีวภาพแล้ว ปาล์มน้ำมันยังเป็นวัตถุดิบสำคัญในอุตสาหกรรมโอลิโอเคมีคอลและผลิตภัณฑ์อุตสาหกรรมอื่นๆ ผลิตภัณฑ์โอลิโอเคมีคอลที่ได้จากปาล์มน้ำมันมีหลากหลาย เช่น กรดไขมัน เอสเทอร์ กลีเซอรีน สบู่ แชมพู เครื่องสำอาง ยา และสารหล่อลื่น อุตสาหกรรมเหล่านี้มีการเติบโตอย่างต่อเนื่อง โดยได้รับแรงหนุนจากกำลังซื้อที่เพิ่มขึ้นและการฟื้นตัวของเศรษฐกิจ ประมาณ 10-18% ของการผลิตปาล์มน้ำมันทั่วโลกถูกนำไปใช้ในผลิตภัณฑ์ดูแลส่วนบุคคลและผลิตภัณฑ์ทำความสะอาด การใช้งานที่หลากหลายและคุณสมบัติทางเคมีของปาล์มน้ำมันทำให้เป็นส่วนประกอบที่ขาดไม่ได้ในหลายอุตสาหกรรม และเป็นปัจจัยสำคัญที่ทำให้อุปสงค์โดยรวมของปาล์มน้ำมันยังคงแข็งแกร่ง

3.2 ประเทศผู้นำเข้าหลัก

- อินเดีย อินเดียเป็นผู้นำเข้าปาล์มน้ำมันรายใหญ่ที่สุดของโลก โดยคิดเป็นประมาณ 21.1% ของการนำเข้าทั่วโลก ความต้องการปาล์มน้ำมันของอินเดียได้รับแรงหนุนจากการบริโภคภายในประเทศที่สูง โดยเฉพาะในภาคอาหารและบริการ การที่ปาล์มน้ำมันมีราคาที่แข่งขันได้เมื่อเทียบกับน้ำมันพืชชนิดอื่น ๆ เช่น น้ำมันถั่วเหลือง ทำให้เป็นทางเลือกที่สำคัญสำหรับผู้ผลิตอาหารในอินเดีย การนำเข้าของอินเดียมีความผันผวนตามนโยบายภาษีนำเข้าและสต็อกภายในประเทศ การฟื้นตัวของความต้องการจากอินเดียหลังช่วงสต็อกต่ำมักจะผลักดันราคาปาล์มน้ำมันให้สูงขึ้น

- จีน จีนเป็นผู้นำเข้าน้ำมันปาล์มรายใหญ่อันดับสองของโลก โดยคิดเป็นประมาณ 13.1% ของการนำเข้าทั่วโลก ความต้องการของจีนได้รับอิทธิพลจากการเปิดประเทศหลังการระบาดของโควิด-19 ซึ่งกระตุ้นกิจกรรมทางเศรษฐกิจ และความต้องการสต็อกสินค้า อย่างไรก็ตาม อุปสงค์จากจีนอาจลดลงได้เนื่องจากการแข่งขันจากน้ำมันถั่วเหลืองที่มีราคาถูกกว่าและพฤติกรรมผู้บริโภคที่เปลี่ยนแปลงไป จีนยังตั้งเป้าหมายการผลิตธัญพืชและน้ำมันพืชที่สูงขึ้นเพื่อความมั่นคงทางอาหารในระยะยาว ซึ่งอาจส่งผลต่อการนำเข้าในอนาคต

- สหภาพยุโรป (EU) สหภาพยุโรปเป็นผู้นำเข้าปาล์มน้ำมันที่สำคัญ โดยมีความต้องการสูง โดยเฉพาะอย่างยิ่งสำหรับการผลิตเชื้อเพลิงชีวภาพ อย่างไรก็ตาม อุปสงค์จาก EU เผชิญกับข้อจำกัดจากกฎระเบียบด้านความยั่งยืนที่เข้มงวดขึ้น เช่น EU Deforestation Regulation (EUDR) ซึ่งอาจส่งผลต่อการนำเข้าปาล์มน้ำมันที่ไม่ได้รับการรับรอง แม้จะมีความท้าทายเหล่านี้ มาเลเซียกำลังพยายามเข้าถึงตลาด EU อีกครั้งผ่านโครงการรับรอง MSPO 2.0

- สหรัฐอเมริกา สหรัฐอเมริกาเป็นผู้นำเข้าปาล์มน้ำมันรายใหญ่อันดับสี่ของโลก อย่างไรก็ตาม การนำเข้าปาล์มน้ำมันของสหรัฐฯ อาจได้รับผลกระทบจากนโยบายภาษีนำเข้า เช่น ภาษี 24% ที่เรียกเก็บจากปาล์มน้ำมันมาเลเซีย แม้ว่าผลกระทบโดยตรงอาจไม่รุนแรงนัก เนื่องจากสหรัฐฯ มีสัดส่วนการนำเข้าจากมาเลเซียไม่ถึง 1% แต่ก็เป็นสัญญาณถึงความท้าทายทางการค้าที่อาจเกิดขึ้น

3.3 ผลกระทบจากการทดแทนด้วยน้ำมันพืชชนิดอื่น

ราคาน้ำมันปาล์มได้รับอิทธิพลอย่างมากจากราคาน้ำมันพืชชนิดอื่น ๆ เช่น น้ำมันถั่วเหลือง น้ำมันดอกทานตะวัน และน้ำมันเรพซีด หากราคาน้ำมันปาล์มสูงขึ้น ผู้ซื้ออาจหันไปใช้น้ำมันทางเลือกอื่น ๆ ที่มีราคาถูกกว่า ซึ่งจะส่งผลให้ราคาน้ำมันปาล์มลดลง การศึกษาหนึ่งพบว่าความยืดหยุ่นของอุปสงค์ข้ามราคาของการนำเข้าน้ำมันปาล์มต่อราคาน้ำมันถั่วเหลืองในสหรัฐฯ อยู่ที่ 3.22 ซึ่งหมายความว่าการเพิ่มขึ้นของราคาน้ำมันถั่วเหลือง 1% จะนำไปสู่การนำเข้าน้ำมันปาล์มเพิ่มขึ้นประมาณ 3%

อย่างไรก็ตาม การทดแทนปาล์มน้ำมันด้วยน้ำมันพืชชนิดอื่นอาจนำมาซึ่งความท้าทายใหม่ ๆ การศึกษาบางชิ้นชี้ให้เห็นว่าการทดแทนปาล์มน้ำมันทั้งหมดอาจส่งผลให้ต้องใช้พื้นที่เพาะปลูกมากขึ้นอย่างมีนัยสำคัญ และอาจนำไปสู่การทำลายป่าและการปล่อยก๊าซเรือนกระจกที่เพิ่มขึ้น เนื่องจากน้ำมันทางเลือกเหล่านี้มีปริมาณจำกัดและมีประสิทธิภาพในการผลิตต่อไร่ต่ำกว่าปาล์มน้ำมันมาก

ความสัมพันธ์ระหว่างราคาน้ำมันปาล์มและน้ำมันพืชชนิดอื่น ๆ เป็นพลวัตที่ซับซ้อนและสำคัญต่อตลาดโลก การที่ผู้ซื้อสามารถเปลี่ยนไปใช้น้ำมันทางเลือกได้เมื่อราคาน้ำมันปาล์มสูงขึ้น แสดงให้เห็นถึงความยืดหยุ่นของอุปสงค์ แต่ก็เน้นย้ำถึงข้อจำกัดของน้ำมันทางเลือกเหล่านี้ในการตอบสนองความต้องการทั่วโลกอย่างเต็มที่ การตระหนักถึงความเชื่อมโยงนี้ชี้ให้เห็นว่าประเทศไทยควรติดตามราคาน้ำมันพืชชนิดอื่น ๆ อย่างใกล้ชิด เพื่อประเมินความสามารถในการแข่งขันของปาล์มน้ำมันไทยในตลาดโลก

ตารางที่ 3.1: การบริโภคปาล์มน้ำมันทั่วโลกตามประเภทการใช้งาน (2558-2567 จริง, 2568 คาดการณ์)

| ปี | อาหาร (ล้านตัน) | เชื้อเพลิงชีวภาพ (ล้านตัน) | อุตสาหกรรม/อื่นๆ (ล้านตัน) | รวมทั่วโลก (ล้านตัน) |

|---|---|---|---|---|

| 2558 | 42.90 | 6.31 | 13.86 | 63.07 |

| 2559 | 40.84 | 6.01 | 13.21 | 60.06 |

| 2560 | 47.35 | 6.96 | 15.33 | 69.64 |

| 2561 | 50.88 | 7.48 | 16.46 | 74.82 |

| 2562 | 52.37 | 7.72 | 17.06 | 77.15 |

| 2563 | 51.32 | 7.55 | 16.61 | 75.48 |

| 2564 | 52.09 | 7.66 | 16.86 | 76.62 |

| 2565 | 53.99 | 7.94 | 17.48 | 79.41 |

| 2566 | 55.59 | 8.17 | 17.95 | 81.71 |

| 2567 | 53.89 | 19.81 | 2.65 | 76.35 |

| 2568 (คาดการณ์) | 55.00 | 20.50 | 2.80 | 78.30 |

หมายเหตุ: สัดส่วนการบริโภคตามประเภทการใช้งานอาจแตกต่างกันไปในแต่ละแหล่งข้อมูลและปีที่รายงาน สัดส่วนโดยประมาณ: อาหาร 68-72%, ผลิตภัณฑ์ดูแลส่วนบุคคล/ทำความสะอาด 18%, เชื้อเพลิงชีวภาพ 10% อย่างไรก็ตาม ข้อมูลล่าสุดบางแหล่งระบุว่าการใช้เชื้อเพลิงชีวภาพในเอเชียเพิ่มขึ้นอย่างรวดเร็ว และอาจคิดเป็นเกือบหนึ่งในสี่ของการบริโภคทั่วโลก

4. การวิเคราะห์ราคาปาล์มน้ำมันโลก

4.1 แนวโน้มราคาและความผันผวน

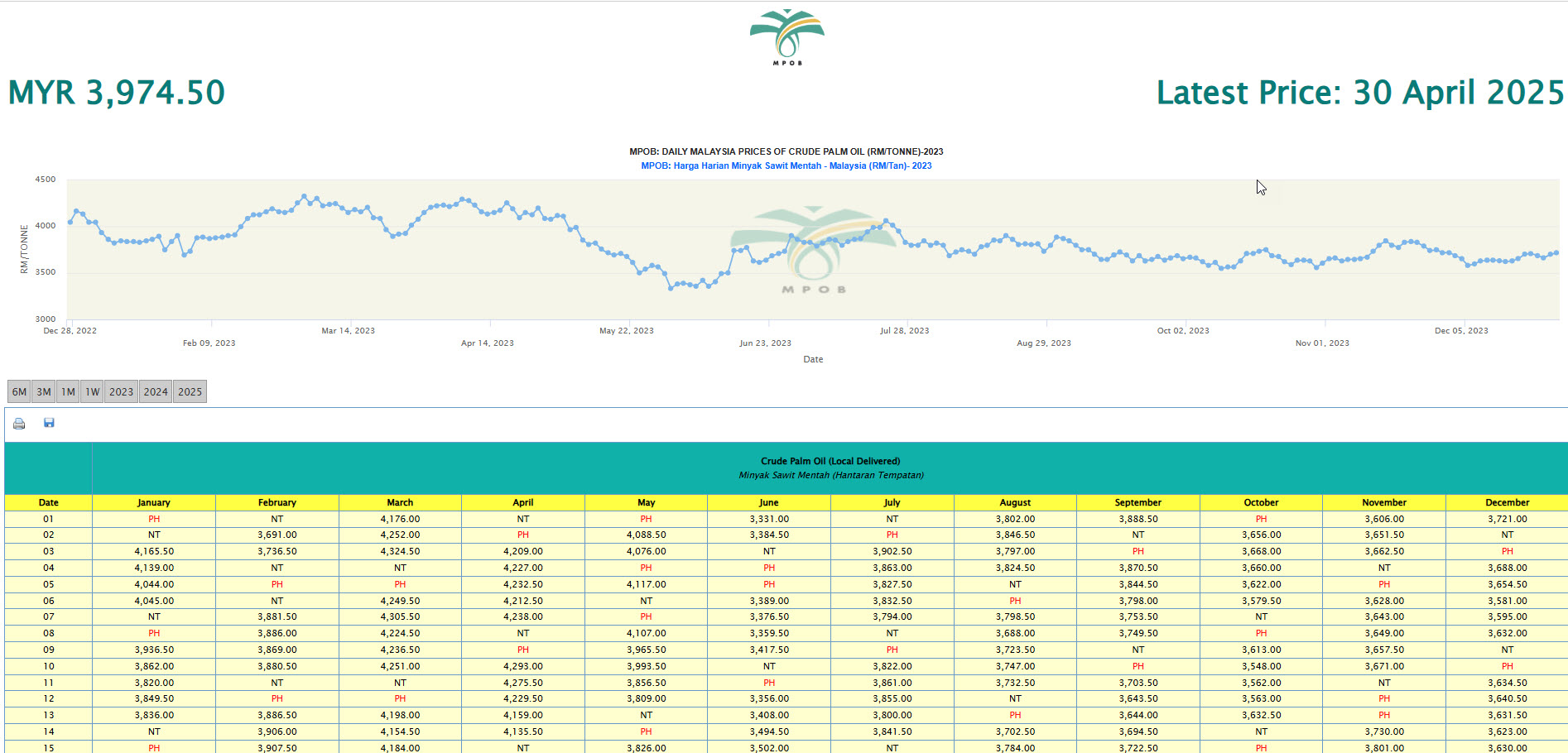

- การเคลื่อนไหวของราคาในอดีต (2558-2568) ราคาน้ำมันปาล์มในตลาดโลกมีความผันผวนอย่างมากในช่วงทศวรรษที่ผ่านมา โดยได้รับอิทธิพลจากปัจจัยด้านอุปทานและอุปสงค์ที่ซับซ้อน ราคา CPO ในตลาด Bursa Malaysia Derivatives (BMD) ซึ่งเป็นดัชนีอ้างอิงระดับโลก มีการเคลื่อนไหวที่สำคัญหลายครั้ง

- จุดสูงสุดและจุดต่ำสุดที่สำคัญและสาเหตุ ราคาน้ำมันปาล์มดิบ (CPO) ในตลาดโลกเคยพุ่งสูงขึ้นอย่างมากในช่วงต้นปี 2565 โดยทำสถิติสูงสุดเป็นประวัติการณ์ที่ 7,268 ริงกิตมาเลเซียต่อตันในเดือนมีนาคม 2565 หรือประมาณ 1,776.96 ดอลลาร์สหรัฐต่อตัน การเพิ่มขึ้นนี้เป็นผลมาจากหลายปัจจัยรวมกัน:

- อุปทานโลกที่ลดลง: โดยเฉพาะจากอินโดนีเซียและมาเลเซีย ซึ่งได้รับผลกระทบจากการขาดแคลนแรงงานเนื่องจากการระบาดของโควิด-19 และสภาพอากาศที่ไม่เอื้ออำนวย

- สต็อก CPO ที่ลดลง: สต็อก CPO ในประเทศผู้ผลิตหลักลดลงสู่ระดับต่ำกว่าที่เหมาะสม

- ความต้องการที่แข็งแกร่ง: อุปสงค์จากประเทศผู้นำเข้ารายใหญ่อย่างอินเดียและจีนยังคงแข็งแกร่ง

- ราคาน้ำมันพืชทางเลือกที่สูงขึ้น: ราคาน้ำมันถั่วเหลืองและน้ำมันดอกทานตะวันปรับตัวสูงขึ้น ทำให้ผู้ซื้อหันมาใช้น้ำมันปาล์มเป็นทางเลือกที่คุ้มค่ากว่า

- นโยบายไบโอดีเซลของอินโดนีเซีย: การผลักดันโครงการ B40 และ B50 จะลดปริมาณน้ำมันปาล์มที่พร้อมสำหรับการส่งออกอย่างมาก

- อุปทานตึงตัว: การผลิตในอินโดนีเซียและมาเลเซียลดลงอย่างต่อเนื่อง รวมถึงปัญหาการขาดแคลนแรงงาน สวนปาล์มที่แก่ตัว และการระบาดของเชื้อรา Ganoderma

- ความต้องการที่แข็งแกร่ง: ความต้องการจากตลาดโลกยังคงเพิ่มขึ้นอย่างต่อเนื่อง โดยเฉพาะจากอินเดียและจีน

- ราคาน้ำมันพืชทางเลือกที่สูงขึ้น: คาดว่าราคาน้ำมันถั่วเหลืองและน้ำมันดอกทานตะวันจะสูงขึ้น ซึ่งจะทำให้ปาล์มน้ำมันยังคงเป็นทางเลือกที่น่าสนใจ

ตารางที่ 4.1: ราคา CPO เฉลี่ยรายปี (USD/MT และ MYR/MT) (2558-2567)

| ปี | ราคา CPO (USD/MT) | ราคา CPO (MYR/MT) |

|---|---|---|

| 2558 | 550.00 (ประมาณ) | 2,100 (ประมาณ) |

| 2559 | 620.00 (ประมาณ) | 2,500 (ประมาณ) |

| 2560 | 650.00 (ประมาณ) | 2,700 (ประมาณ) |

| 2561 | 550.00 (ประมาณ) | 2,300 (ประมาณ) |

| 2562 | 550.00 (ประมาณ) | 2,300 (ประมาณ) |

| 2563 | 650.00 (ประมาณ) | 2,700 (ประมาณ) |

| 2564 | 1,050.00 (ประมาณ) | 4,407 |

| 2565 | 1,200.00 (ประมาณ) | 5,087.50 |

| 2566 | 850.00 (ประมาณ) | 3,809.50 |

| 2567 | 950.00 (ประมาณ) | 4,179.50 |

หมายเหตุ: ข้อมูล USD/MT มาจาก PPOILUSDM (Global price of Palm Oil) และ MYR/MT มาจาก MPOB และ Trading Economics ค่าประมาณการจากกราฟหรือช่วงราคาที่ระบุ หากไม่มีข้อมูลเฉลี่ยรายปีโดยตรง

4.2 กลไกการกำหนดราคา

- ตลาดซื้อขายล่วงหน้าระหว่างประเทศ (Bursa Malaysia Derivatives, Indonesia Commodity and Derivatives Exchange) ตลาดซื้อขายล่วงหน้ามีบทบาทสำคัญในการกำหนดราคาปาล์มน้ำมันทั่วโลก Bursa Malaysia Derivatives (BMD) เป็นตลาดหลักที่ซื้อขายสัญญาซื้อขายล่วงหน้า CPO (FCPO) ซึ่งทำหน้าที่เป็นดัชนีราคาอ้างอิงระดับโลกมาตั้งแต่ปี 2523 FCPO ถูกใช้โดยผู้เล่นในอุตสาหกรรมน้ำมันและไขมันเพื่อบริหารความเสี่ยงจากความผันผวนของราคา นอกจากนี้ Bursa Malaysia ยังเป็นตลาดแห่งแรกของโลกที่กำหนดให้การส่งมอบทางกายภาพของสัญญา FCPO ต้องได้รับการรับรอง Malaysian Sustainable Palm Oil (MSPO) ในอินโดนีเซีย Indonesia Commodity and Derivatives Exchange (ICDX) ได้เปิดตัวสัญญาซื้อขายล่วงหน้า CPOTR ในปี 2553 เพื่อเป็นราคาอ้างอิงสำหรับผู้ส่งออก CPO ในอินโดนีเซีย ICDX ยังได้ขยายการซื้อขาย CPO แบบกายภาพผ่านกลไกการประมูล เพื่อให้เกิดการกำหนดราคาที่โปร่งใสและน่าเชื่อถือ ตลาดซื้อขายล่วงหน้าระหว่างประเทศเหล่านี้เป็นกลไกสำคัญในการกำหนดราคาปาล์มน้ำมันทั่วโลก เนื่องจากเป็นแพลตฟอร์มที่เปิดโอกาสให้ผู้เล่นในตลาดสามารถบริหารความเสี่ยงและเข้าถึงข้อมูลราคาที่เป็นปัจจุบัน การตระหนักถึงความเชื่อมโยงนี้ชี้ให้เห็นว่าราคาในตลาดโลกเป็นตัวกำหนดราคาภายในประเทศของผู้ผลิตและผู้บริโภคส่วนใหญ่ สำหรับประเทศไทย การติดตามราคาในตลาดซื้อขายล่วงหน้าเหล่านี้อย่างใกล้ชิดเป็นสิ่งสำคัญในการทำความเข้าใจแนวโน้มราคาและปรับกลยุทธ์การซื้อขายให้เหมาะสม

- นโยบายของรัฐบาล (ภาษีส่งออก, ค่าธรรมเนียม, DMOs, การควบคุมราคา) นโยบายของรัฐบาลในประเทศผู้ผลิตหลักมีอิทธิพลอย่างมากต่อการกำหนดราคาปาล์มน้ำมัน:

- อินโดนีเซีย: กำหนดภาษีส่งออกและค่าธรรมเนียมการส่งออก (Export Levy) สำหรับ CPO ซึ่งจะถูกปรับตามราคาตลาดโลก รายได้จากค่าธรรมเนียมส่งออกจะถูกนำไปใช้เป็นเงินทุนสำหรับโครงการไบโอดีเซลและโครงการปลูกทดแทน อินโดนีเซียยังใช้ Domestic Market Obligation (DMO) และ Domestic Price Obligation (DPO) เพื่อรักษาอุปทานน้ำมันปรุงอาหารภายในประเทศและควบคุมราคาขายปลีก แม้จะมีมาตรการเหล่านี้ ราคาน้ำมันปรุงอาหารในประเทศบางครั้งยังคงสูงกว่าราคาควบคุม

- มาเลเซีย: ใช้ระบบภาษีส่งออกแบบขั้นบันไดสำหรับ CPO ซึ่งมีอัตราตั้งแต่ 0% ถึง 10% ขึ้นอยู่กับราคาอ้างอิง ระบบนี้ทำหน้าที่เป็นกลไกในการรักษาเสถียรภาพราคาและจูงใจการแปรรูปภายในประเทศ

- อิทธิพลของราคาน้ำมันพืชทดแทน (ถั่วเหลือง, ดอกทานตะวัน) ราคาน้ำมันปาล์มมีความสัมพันธ์อย่างใกล้ชิดกับราคาน้ำมันพืชชนิดอื่น ๆ เช่น น้ำมันถั่วเหลืองและน้ำมันดอกทานตะวัน การเปลี่ยนแปลงราคาของน้ำมันเหล่านี้สามารถส่งผลกระทบต่อราคาน้ำมันปาล์มได้ เนื่องจากผู้ซื้ออาจเปลี่ยนไปใช้น้ำมันทางเลือกเมื่อราคาปาล์มน้ำมันสูงขึ้น ตัวอย่างเช่น การเพิ่มขึ้นของราคาน้ำมันถั่วเหลืองในสหรัฐฯ 1% อาจนำไปสู่การนำเข้าน้ำมันปาล์มเพิ่มขึ้นประมาณ 3% ความสัมพันธ์ระหว่างราคาน้ำมันปาล์มและน้ำมันพืชทดแทนเป็นพลวัตที่สำคัญในตลาดโลก การที่ผู้ซื้อสามารถเปลี่ยนไปใช้น้ำมันทางเลือกได้เมื่อราคาน้ำมันปาล์มสูงขึ้น แสดงให้เห็นถึงความยืดหยุ่นของอุปสงค์ แต่ก็เน้นย้ำถึงข้อจำกัดของน้ำมันทางเลือกเหล่านี้ในการตอบสนองความต้องการทั่วโลกอย่างเต็มที่ การตระหนักถึงความเชื่อมโยงนี้ชี้ให้เห็นว่าประเทศไทยควรติดตามราคาน้ำมันพืชชนิดอื่น ๆ อย่างใกล้ชิด เพื่อประเมินความสามารถในการแข่งขันของปาล์มน้ำมันไทยในตลาดโลก

4.3 การส่งผ่านราคาตลอดห่วงโซ่อุปทาน

- ราคาหน้าสวน (FFB) ราคาผลปาล์มสด (FFB) ที่เกษตรกรได้รับมีความเชื่อมโยงโดยตรงกับราคา CPO ในตลาดโลก อย่างไรก็ตาม การส่งผ่านราคาจากตลาดโลกไปยังเกษตรกรอาจไม่สมบูรณ์และมีความล่าช้า โดยเฉพาะในอินโดนีเซียที่เกษตรกรรายย่อยมักได้รับราคาต่ำกว่าราคาที่กำหนดโดยรัฐบาล และความยืดหยุ่นของการส่งผ่านราคา (elasticity of price transmission) ที่ระดับเกษตรกรนั้นไม่ยืดหยุ่น (inelastic) ซึ่งหมายความว่าอัตราการเปลี่ยนแปลงของราคา FFB ที่ระดับเกษตรกรมีน้อยกว่าอัตราการเปลี่ยนแปลงของราคา CPO โลก ในมาเลเซีย MPOB ได้ออกแนวทางการคำนวณราคา FFB ตั้งแต่ปี 2539 โดยใช้ราคา CPO และ Palm Kernel (PK) เป็นข้อมูลอ้างอิง เพื่อให้เกษตรกรสามารถเปรียบเทียบราคาที่ได้รับกับราคาอ้างอิงและส่งเสริมการขาย FFB ที่มีคุณภาพสูง

- ราคาหน้าโรงงานสกัด (CPO) ราคา CPO หน้าโรงงานสกัดเป็นจุดเชื่อมโยงสำคัญระหว่างราคา FFB และราคาผลิตภัณฑ์ปลายน้ำ ราคา CPO มักถูกกำหนดโดยอ้างอิงจากราคาในตลาดซื้อขายล่วงหน้าระหว่างประเทศ เช่น Bursa Malaysia และ Rotterdam นอกจากนี้ ต้นทุนการผลิต CPO และค่าใช้จ่ายในการขนส่งจากสวนปาล์มไปยังโรงงานสกัดก็เป็นปัจจัยสำคัญในการกำหนดราคาซื้อ FFB ของโรงงาน

- ราคาน้ำมันปาล์มบริสุทธิ์ ราคาน้ำมันปาล์มบริสุทธิ์ (Refined Palm Oil) ได้รับอิทธิพลจากราคา CPO รวมถึงต้นทุนการกลั่นและปัจจัยด้านอุปสงค์จากภาคครัวเรือนและอุตสาหกรรม ราคาอาจแตกต่างกันไปในแต่ละภูมิภาคและประเทศ ขึ้นอยู่กับสภาพตลาดในท้องถิ่น นโยบายการค้า และความซับซ้อนของห่วงโซ่อุปทาน

- ราคาส่งออก ราคาส่งออกน้ำมันปาล์มดิบและผลิตภัณฑ์แปรรูปถูกกำหนดโดยปัจจัยหลายประการ รวมถึงราคาในตลาดโลก นโยบายภาษีส่งออกและค่าธรรมเนียมของประเทศผู้ผลิต และความต้องการจากประเทศผู้นำเข้า ในมาเลเซีย ระบบภาษีส่งออกแบบขั้นบันไดทำหน้าที่เป็นกลไกในการรักษาเสถียรภาพราคาและจูงใจการแปรรูปภายในประเทศ การส่งผ่านราคาตลอดห่วงโซ่อุปทานปาล์มน้ำมันเป็นกระบวนการที่ซับซ้อนและไม่สมบูรณ์เสมอไป การที่เกษตรกรรายย่อยมักได้รับราคาที่ต่ำกว่าและมีความผันผวนสูงกว่าราคาตลาดโลกนั้นเป็นปัญหาสำคัญที่ส่งผลกระทบต่อรายได้และความยั่งยืนของพวกเขา การตระหนักถึงความเชื่อมโยงนี้ชี้ให้เห็นว่าการปรับปรุงกลไกการกำหนดราคาให้โปร่งใสและเป็นธรรมมากขึ้น จะช่วยให้เกษตรกรได้รับส่วนแบ่งรายได้ที่เหมาะสม และสร้างแรงจูงใจในการผลิตที่มีคุณภาพ

5. ห่วงโซ่อุปทานปาล์มน้ำมันของไทย: โครงสร้าง ความท้าทาย และโอกาส

5.1 โครงสร้างและผู้มีส่วนได้ส่วนเสียหลัก

ห่วงโซ่อุปทานปาล์มน้ำมันของประเทศไทยประกอบด้วยผู้มีส่วนได้ส่วนเสียหลักหลายกลุ่ม:

- เกษตรกรรายย่อย: เกษตรกรรายย่อยเป็นผู้มีบทบาทสำคัญที่สุดในภาคปาล์มน้ำมันของไทย โดยบริหารจัดการพื้นที่เพาะปลูกกว่า 70% ของพื้นที่ปลูกทั้งหมด เกษตรกรกลุ่มนี้ส่วนใหญ่มีสวนปาล์มขนาดเล็ก (ไม่เกิน 50 ไร่) และมักเผชิญกับต้นทุนการผลิตที่สูง โดยเฉพาะค่าปุ๋ยเคมีและค่าแรงงานเก็บเกี่ยว

- พ่อค้าคนกลาง (ลานเท): พ่อค้าคนกลางหรือลานเทปาล์มน้ำมันมีบทบาทสำคัญในการเชื่อมโยงเกษตรกรรายย่อยกับโรงงานสกัด เนื่องจากปริมาณผลผลิตต่อรายของเกษตรกรต่ำ ทำให้ไม่คุ้มค่าในการขนส่งไปขายตรงกับโรงงาน ลานเทจึงมีอำนาจการต่อรองสูงกว่าเกษตรกร แม้ว่ารัฐบาลจะพยายามควบคุมให้ลานเทติดป้ายแสดงราคาอย่างชัดเจน

- โรงงานสกัด (Mills): โรงงานสกัดน้ำมันปาล์มดิบส่วนใหญ่อยู่ในภาคใต้ของประเทศไทย (85%) ประเทศไทยมีโรงงานสกัด 149 แห่ง โดยมีกำลังการผลิตรวม 2.8 ล้านตัน CPO ต่อปี

- โรงกลั่น (Refineries): มีโรงกลั่นน้ำมันปาล์มบริสุทธิ์ 19 แห่งในประเทศไทย โดยมีกำลังการผลิตประจำปี 2.5 ล้านตัน อย่างไรก็ตาม กำลังการกลั่นภายในประเทศยังไม่เพียงพอที่จะดูดซับอุปทาน CPO ทั้งหมด ทำให้โรงสกัดต้องพึ่งพาอุตสาหกรรมที่เกี่ยวข้องอื่นๆ เช่น ไบโอดีเซล

- ผู้ส่งออก: การส่งออกน้ำมันปาล์มดิบของไทยยังคงมีจำกัด เนื่องจากตลาดโลกอยู่ในช่วงซบเซาและเผชิญภาวะอุปทานล้นตลาด อย่างไรก็ตาม การส่งออกน้ำมันปาล์มบริสุทธิ์ไปยังตลาดจีนและเมียนมามีการเติบโตที่ดีขึ้นในช่วงที่ผ่านมา

5.2 ความท้าทายหลักสำหรับเกษตรกรไทย

- ผลผลิตต่อไร่และอัตราการสกัดน้ำมัน (OER) ต่ำ: ผลผลิต FFB ต่อไร่ของไทยอยู่ที่ 2.7 ตัน/ไร่ ซึ่งต่ำกว่ามาเลเซีย (3.3 ตัน) และอินโดนีเซีย (2.9 ตัน) นอกจากนี้ เกษตรกรไทยมักเก็บเกี่ยวผลปาล์มก่อนสุก ทำให้มีอัตราการสกัดน้ำมันเฉลี่ยเพียง 14-17% เทียบกับ 20% ในอินโดนีเซียและมาเลเซีย แม้ว่า OER จะมีการปรับปรุงเล็กน้อย 0.69% ต่อปีในช่วงปี 2555-2564 แต่ก็ยังคงเป็นความท้าทาย

- ต้นทุนการผลิตสูง: เกษตรกรไทยมีต้นทุนปาล์มน้ำมันสูงกว่าอินโดนีเซียและมาเลเซีย โดยเฉพาะต้นทุนปุ๋ยเคมีและค่าแรงเก็บเกี่ยว

- การเข้าถึงปัจจัยการผลิตและเทคโนโลยีคุณภาพต่ำ: เกษตรกรรายย่อยส่วนใหญ่ขาดการเข้าถึงพันธุ์ปาล์มน้ำมันคุณภาพสูง การบำรุงรักษาที่เหมาะสม และแหล่งข้อมูลความรู้

- ความไม่มั่นคงของรายได้และความผันผวนของราคา: เกษตรกรรายย่อยมีความเปราะบางต่อความผันผวนของราคา FFB แม้ว่ารัฐบาลจะมีการปรับราคารับซื้อผลปาล์มน้ำมัน (18%) เป็น 5.20 บาท/กก. เพื่อยกระดับรายได้ แต่ความผันผวนยังคงเป็นปัญหา

- ความไร้ประสิทธิภาพในห่วงโซ่อุปทาน (พ่อค้าคนกลาง, โลจิสติกส์): เกษตรกรรายย่อยมักต้องพึ่งพาพ่อค้าคนกลางหรือลานเทในการขายผลผลิต เนื่องจากปริมาณผลผลิตต่อรายต่ำ ทำให้ไม่คุ้มค่าในการขนส่งไปขายตรงกับโรงงานสกัด การพึ่งพาพ่อค้าคนกลางนี้ทำให้เกษตรกรมีอำนาจการต่อรองน้อยและอาจถูกเอาเปรียบ

5.3 นโยบายภาครัฐและผลกระทบ

- การอุดหนุนราคาและโครงการประกันรายได้: รัฐบาลไทยได้ดำเนินนโยบายเพื่อยกระดับรายได้เกษตรกรและควบคุมราคาขายปลีกน้ำมันปาล์ม เช่น การปรับราคารับซื้อผลปาล์มน้ำมัน (18%) เป็น 5.20 บาท/กก. และการควบคุมราคาขายปลีกน้ำมันปาล์มไม่เกิน 50 บาท/ลิตร นอกจากนี้ยังมีโครงการประกันรายได้ปาล์มน้ำมันสำหรับเกษตรกรรายย่อย (ไม่เกิน 25 ไร่/ครัวเรือน) โดยมีราคาประกันที่ 4 บาท/กก. สำหรับเปอร์เซ็นต์น้ำมันที่ 18%

- ข้อบังคับเชื้อเพลิงชีวภาพ (B5, B7, B10): รัฐบาลส่งเสริมการใช้ปาล์มน้ำมันในการผลิตไบโอดีเซลเพื่อเพิ่มอุปสงค์ภายในประเทศ อย่างไรก็ตาม การปรับลดสัดส่วนการผสมไบโอดีเซลจาก B7 เป็น B5 เพื่อลดปริมาณการใช้น้ำมันปาล์มในประเทศด้านพลังงานทดแทนอาจส่งผลกระทบต่อราคาปาล์มน้ำมัน รัฐบาลมีแผนจะยกเลิกการอุดหนุนราคาไบโอดีเซลภายในปี 2569

- โครงการปลูกทดแทนและเงินอุดหนุน: รัฐบาลมีนโยบายส่งเสริมการปลูกทดแทนปาล์มน้ำมันเพื่อเพิ่มผลผลิตต่อไร่และสนับสนุนแผนพลังงานทดแทน อย่างไรก็ตาม เป้าหมายผลผลิต 3.5 ตันต่อไร่ต่อปี ยังไม่บรรลุผล และการปลูกทดแทนยังคงเป็นความท้าทายสำหรับเกษตรกรรายย่อย

- ร่าง พ.ร.บ. ส่งเสริมอุตสาหกรรมปาล์มน้ำมัน: รัฐบาลกำลังผลักดันร่าง พ.ร.บ. นี้เพื่อปฏิรูปทั้งระบบและวางรากฐานระยะยาวให้ทุกฝ่ายเติบโตอย่างยั่งยืน โดยมีเป้าหมายเพื่อยกระดับรายได้เกษตรกรและสร้างกรอบตลาดที่ยั่งยืน

6. ข้อเสนอแนะเชิงกลยุทธ์สำหรับประเทศไทย: การยกระดับรายได้เกษตรกรและการผลิตที่ยั่งยืน

จากพลวัตของตลาดปาล์มน้ำมันโลกและความท้าทายเชิงโครงสร้างที่ประเทศไทยเผชิญ การบริหารจัดการภาคปาล์มน้ำมันของไทยจำเป็นต้องได้รับการปฏิรูปอย่างครอบคลุม เพื่อให้เกษตรกรมีรายได้ที่ดีและยั่งยืน พร้อมทั้งสามารถเพิ่มปริมาณการผลิตได้อย่างมีประสิทธิภาพ ข้อเสนอแนะต่อไปนี้ครอบคลุมตั้งแต่การปรับปรุงประสิทธิภาพต้นน้ำไปจนถึงการเพิ่มมูลค่าปลายน้ำและการเสริมสร้างกรอบนโยบาย

6.1 การเพิ่มประสิทธิภาพและคุณภาพต้นน้ำ

- เร่งโครงการปลูกทดแทนด้วยเงินอุดหนุนและการสนับสนุนที่เพิ่มขึ้น ปัญหาสำคัญที่ฉุดรั้งผลผลิตปาล์มน้ำมันของไทยคือสวนปาล์มที่มีอายุมากและให้ผลผลิตต่ำ รวมถึงอัตราการปลูกทดแทนที่ยังไม่เพียงพอ เกษตรกรรายย่อยมักลังเลที่จะปลูกทดแทนเนื่องจากต้องเผชิญกับช่วงเวลาที่ไม่มีรายได้นาน 3-5 ปีในขณะที่ต้นปาล์มใหม่เติบโต ประเทศไทยควรเรียนรู้จากประสบการณ์ของอินโดนีเซียที่ได้เพิ่มเงินอุดหนุนการปลูกทดแทนเป็นสองเท่าสำหรับเกษตรกรรายย่อย รัฐบาลไทยควรพิจารณา:

- เพิ่มเงินอุดหนุนการปลูกทดแทน: พิจารณาเพิ่มเงินอุดหนุนต่อไร่ให้สูงขึ้นและเพียงพอต่อการจูงใจเกษตรกร เพื่อชดเชยการขาดรายได้ในช่วงพักตัวของต้นปาล์มใหม่

- พัฒนารูปแบบการสนับสนุนรายได้ทางเลือก: จัดหาแหล่งรายได้เสริมหรือสินเชื่อดอกเบี้ยต่ำในช่วงที่ไม่มีผลผลิต เพื่อบรรเทาภาระทางการเงินของเกษตรกร

- ลดความซับซ้อนของขั้นตอนการขอรับเงินอุดหนุน: ปัญหาด้านเอกสารและขั้นตอนการบริหารที่ซับซ้อนเป็นอุปสรรคสำคัญในการเข้าถึงโครงการของรัฐ ควรปรับปรุงกระบวนการให้ง่ายขึ้นและเข้าถึงได้ง่ายสำหรับเกษตรกรรายย่อย

- ส่งเสริมการใช้กล้าพันธุ์คุณภาพสูง: สนับสนุนการเข้าถึงกล้าพันธุ์ปาล์มน้ำมันที่ได้รับการรับรองว่าให้ผลผลิตสูงและมีเปอร์เซ็นต์น้ำมันดี เพื่อเพิ่มประสิทธิภาพการผลิตในระยะยาว

- ส่งเสริมแนวปฏิบัติทางการเกษตรที่ดี (GAP) และพันธุ์ที่ให้ผลผลิตสูง ผลผลิตต่อไร่และอัตราการสกัดน้ำมัน (OER) ของไทยยังต่ำกว่าประเทศผู้ผลิตหลัก ซึ่งส่วนหนึ่งมาจากความรู้ที่ไม่เพียงพอในการจัดการสวนปาล์ม

- ขยายการฝึกอบรมและให้ความรู้: จัดอบรมเชิงปฏิบัติการเกี่ยวกับ GAP การบำรุงรักษาที่เหมาะสม การเก็บเกี่ยวผลปาล์มที่สุกเต็มที่ (เพื่อเพิ่ม OER) และการจัดการศัตรูพืชและโรค (เช่น เชื้อรา Ganoderma)

- จัดตั้งศูนย์เรียนรู้และแปลงสาธิต: สร้างต้นแบบสวนปาล์มที่ใช้ GAP และพันธุ์ดี เพื่อให้เกษตรกรได้เห็นผลลัพธ์จริงและนำไปปรับใช้

- สนับสนุนการเข้าถึงปุ๋ยและปัจจัยการผลิตคุณภาพ: จัดหาปุ๋ยเคมีคุณภาพดีในราคาที่เหมาะสม หรือส่งเสริมการใช้ปุ๋ยอินทรีย์เพื่อลดต้นทุนและรักษาสุขภาพดิน

- การนำเครื่องจักรกลและระบบอัตโนมัติมาใช้ การขาดแคลนแรงงาน โดยเฉพาะแรงงานภาคการเกษตร เป็นความท้าทายที่เพิ่มขึ้นในหลายประเทศผู้ผลิตปาล์มน้ำมัน การพึ่งพาแรงงานคนจำนวนมากในงานเก็บเกี่ยวทำให้ต้นทุนสูงและผลผลิตลดลงเมื่อขาดแคลนแรงงาน

- วิจัยและพัฒนาเครื่องจักรกลขนาดเล็กที่เหมาะสม: ลงทุนในการพัฒนาเครื่องจักรกลและอุปกรณ์เก็บเกี่ยวที่เหมาะสมกับขนาดสวนของเกษตรกรรายย่อยในไทย ซึ่งแตกต่างจากสวนขนาดใหญ่ในมาเลเซียและอินโดนีเซีย

- ส่งเสริมการใช้เทคโนโลยีสมัยใหม่: สนับสนุนการใช้เทคโนโลยี เช่น โดรน เซ็นเซอร์ และ AI เพื่อการจัดการสวนปาล์มอย่างแม่นยำ (precision agriculture) ซึ่งสามารถช่วยในการตรวจสอบสุขภาพต้นปาล์ม การพยากรณ์ผลผลิต และการจัดการปุ๋ยอย่างมีประสิทธิภาพ

- ให้เงินกู้ดอกเบี้ยต่ำสำหรับการลงทุนในเครื่องจักร: จัดหาแหล่งเงินทุนที่เข้าถึงได้ง่ายสำหรับเกษตรกรที่ต้องการลงทุนในเครื่องจักรกลและระบบอัตโนมัติ

6.2 การเพิ่มประสิทธิภาพห่วงโซ่อุปทานเพื่อความเป็นธรรมในการกำหนดราคา

- ลดการพึ่งพาพ่อค้าคนกลางและการส่งเสริมการขายตรงสู่โรงงาน บทบาทของพ่อค้าคนกลาง (ลานเท) ในห่วงโซ่อุปทานของไทยทำให้เกษตรกรรายย่อยมีอำนาจการต่อรองต่ำและอาจได้รับราคาที่ไม่เป็นธรรม

- เสริมสร้างบทบาทของสหกรณ์และกลุ่มเกษตรกร: สนับสนุนการรวมกลุ่มของเกษตรกรเพื่อเพิ่มอำนาจการต่อรองในการขายผลผลิตโดยตรงให้กับโรงงานสกัด

- พัฒนาโครงสร้างพื้นฐานด้านโลจิสติกส์: ปรับปรุงถนนและเส้นทางการขนส่งในพื้นที่เพาะปลูก เพื่อลดต้นทุนการขนส่งและทำให้เกษตรกรสามารถเข้าถึงโรงงานสกัดได้โดยตรงมากขึ้น

- ส่งเสริมสัญญาการซื้อขายที่เป็นธรรม: สนับสนุนให้โรงงานสกัดทำสัญญาซื้อขายโดยตรงกับเกษตรกรหรือสหกรณ์ โดยมีกลไกการกำหนดราคาที่โปร่งใสและเป็นธรรม อ้างอิงราคาตลาดโลกและคุณภาพของ FFB

- เสริมสร้างสหกรณ์เกษตรกรและการรวมกลุ่มต่อรอง การรวมกลุ่มช่วยให้เกษตรกรมีอำนาจต่อรองมากขึ้นและเข้าถึงบริการต่างๆ ได้ง่ายขึ้น

- ให้การสนับสนุนด้านการบริหารจัดการสหกรณ์: ฝึกอบรมผู้นำสหกรณ์ด้านการบริหารจัดการ การตลาด และการเงิน เพื่อให้สหกรณ์สามารถดำเนินงานได้อย่างมีประสิทธิภาพ

- เชื่อมโยงสหกรณ์กับโรงงานสกัดโดยตรง: สร้างแพลตฟอร์มหรือกลไกที่อำนวยความสะดวกในการซื้อขายตรงระหว่างสหกรณ์และโรงงานสกัด

- ส่งเสริมการรับรองมาตรฐานสากล (RSPO/MSPO): สนับสนุนให้สหกรณ์เกษตรกรได้รับการรับรองมาตรฐานความยั่งยืน เช่น RSPO ซึ่งสามารถเพิ่มโอกาสในการเข้าถึงตลาดพรีเมียมและได้รับราคาที่ดีขึ้น

- ปรับปรุงโลจิสติกส์และโครงสร้างพื้นฐาน ต้นทุนการขนส่งที่สูงและโครงสร้างพื้นฐานที่ไม่เพียงพอเป็นอุปสรรคต่อประสิทธิภาพของห่วงโซ่อุปทาน

- ลงทุนในการปรับปรุงถนนและเส้นทางขนส่ง: โดยเฉพาะในพื้นที่ห่างไกล เพื่อลดระยะเวลาและต้นทุนการขนส่งผลผลิต

- ส่งเสริมการตั้งโรงงานสกัดขนาดเล็กในพื้นที่ใกล้เคียง: เพื่อลดระยะทางขนส่ง FFB และรักษาคุณภาพของผลผลิต

- พัฒนาศูนย์รวบรวมผลผลิตที่มีประสิทธิภาพ: จัดตั้งศูนย์รวบรวมผลผลิตที่ทันสมัย พร้อมอุปกรณ์ที่ได้มาตรฐาน เพื่อลดความเสียหายและรักษาคุณภาพของ FFB ก่อนส่งไปยังโรงงาน

6.3 การกระจายความต้องการและเพิ่มมูลค่า

- ขยายการใช้เชื้อเพลิงชีวภาพในประเทศ (เช่น B20/B30) แม้ว่ารัฐบาลจะควบคุมการใช้ไบโอดีเซลในประเทศเพื่อรักษาเสถียรภาพราคา แต่การเพิ่มสัดส่วนการผสมไบโอดีเซลในระยะยาวสามารถช่วยดูดซับอุปทานส่วนเกินและสร้างอุปสงค์ที่มั่นคงให้กับปาล์มน้ำมันในประเทศได้

- กำหนดแผนการเพิ่มสัดส่วนการผสมไบโอดีเซลที่ชัดเจน: พิจารณาแผนระยะยาวในการเพิ่มสัดส่วนการผสมไบโอดีเซลเป็น B20 หรือ B30 โดยคำนึงถึงความพร้อมของโครงสร้างพื้นฐานและผลกระทบต่อราคา

- สนับสนุนการวิจัยและพัฒนาเชื้อเพลิงชีวภาพขั้นสูง: ลงทุนในการวิจัยและพัฒนาเทคโนโลยีใหม่ ๆ ที่ใช้ปาล์มน้ำมันเป็นวัตถุดิบในการผลิตเชื้อเพลิงชีวภาพที่มีประสิทธิภาพสูงขึ้น เช่น เชื้อเพลิงการบินที่ยั่งยืน (SAF)

- ส่งเสริมอุตสาหกรรมปลายน้ำ (โอลิโอเคมีคอล, ผลิตภัณฑ์อาหาร) การพึ่งพาการส่งออก CPO ที่จำกัด และกำลังการกลั่นที่ยังไม่สามารถดูดซับอุปทานทั้งหมดได้ ชี้ให้เห็นถึงความจำเป็นในการพัฒนาอุตสาหกรรมปลายน้ำ

- ให้สิ่งจูงใจสำหรับการลงทุนในอุตสาหกรรมโอลิโอเคมีคอล: สนับสนุนการลงทุนในโรงงานผลิตโอลิโอเคมีคอลและผลิตภัณฑ์มูลค่าเพิ่มอื่นๆ เช่น สบู่ เครื่องสำอาง ยา และอาหารสัตว์

- ส่งเสริมการใช้น้ำมันปาล์มในอุตสาหกรรมอาหารแปรรูป: สนับสนุนการวิจัยและพัฒนาผลิตภัณฑ์อาหารใหม่ ๆ ที่ใช้น้ำมันปาล์มเป็นส่วนประกอบหลัก เพื่อเพิ่มอุปสงค์ภายในประเทศ

- พัฒนาผลิตภัณฑ์จากผลพลอยได้: ส่งเสริมการนำเส้นใย กากเมล็ดในปาล์ม และน้ำเสียจากโรงงานสกัดไปใช้ประโยชน์ในการผลิตอาหารสัตว์ พลังงานชีวมวล หรือปุ๋ยอินทรีย์

- สำรวจตลาดส่งออกเฉพาะกลุ่มสำหรับปาล์มน้ำมันที่ได้รับการรับรองอย่างยั่งยืน แม้ว่าไทยจะมีอิทธิพลต่อราคาตลาดโลกเพียงเล็กน้อย แต่การมุ่งเน้นตลาดส่งออกเฉพาะกลุ่มที่ให้ความสำคัญกับความยั่งยืนสามารถสร้างมูลค่าเพิ่มได้

- ส่งเสริมการรับรองมาตรฐานความยั่งยืน: สนับสนุนให้เกษตรกรและโรงงานสกัดได้รับการรับรองมาตรฐาน เช่น RSPO หรือ MSPO เพื่อเข้าถึงตลาดที่มีความต้องการผลิตภัณฑ์ที่ยั่งยืนสูง

- ขยายตลาดส่งออกไปยังประเทศที่ให้ความสำคัญกับความยั่งยืน: มุ่งเป้าไปที่ตลาดในยุโรปและประเทศอื่น ๆ ที่มีข้อกำหนดด้านสิ่งแวดล้อมที่เข้มงวดและยินดีจ่ายราคาสูงขึ้นสำหรับปาล์มน้ำมันที่ยั่งยืน

- สร้างความร่วมมือกับผู้ซื้อต่างประเทศ: สร้างความสัมพันธ์ระยะยาวกับบริษัทและผู้บริโภคในตลาดต่างประเทศที่ให้ความสำคัญกับแหล่งที่มาที่ยั่งยืน

6.4 การเสริมสร้างกรอบนโยบายและการจัดการข้อมูล

- การวางแผนเชิงกลยุทธ์ระยะยาวพร้อมเป้าหมายที่ชัดเจน นโยบายที่ผ่านมามักเป็นการแก้ไขปัญหาระยะสั้น ซึ่งขาดวิสัยทัศน์ที่ครอบคลุม

- พัฒนายุทธศาสตร์ปาล์มน้ำมันแห่งชาติระยะยาว: กำหนดเป้าหมายที่ชัดเจนสำหรับการเพิ่มผลผลิตต่อไร่ การปลูกทดแทน การพัฒนาอุตสาหกรรมปลายน้ำ และการสร้างรายได้ที่ยั่งยืนสำหรับเกษตรกร โดยมีกรอบเวลาและตัวชี้วัดที่ชัดเจน

- สร้างกลไกการประสานงานระหว่างหน่วยงาน: ให้หน่วยงานภาครัฐที่เกี่ยวข้อง (กระทรวงเกษตรฯ, กระทรวงพาณิชย์, กระทรวงพลังงาน, กระทรวงอุตสาหกรรม) ทำงานร่วมกันอย่างใกล้ชิด เพื่อให้แน่ใจว่านโยบายมีความสอดคล้องและส่งเสริมกัน

- เพิ่มประสิทธิภาพการตรวจสอบสต็อกในประเทศและสภาพตลาด การจัดการสต็อกน้ำมันปาล์มในประเทศอย่างมีประสิทธิภาพเป็นสิ่งสำคัญในการรักษาเสถียรภาพราคาและป้องกันภาวะอุปทานส่วนเกินหรือขาดแคลน

- พัฒนาระบบข้อมูลสต็อกแบบเรียลไทม์: สร้างระบบที่สามารถรวบรวมและวิเคราะห์ข้อมูลสต็อกน้ำมันปาล์มดิบและผลิตภัณฑ์แปรรูปทั่วประเทศได้อย่างแม่นยำและรวดเร็ว

- ตรวจสอบการลักลอบนำเข้า: เพิ่มความเข้มงวดในการตรวจสอบและป้องกันการลักลอบนำเข้าน้ำมันปาล์มจากประเทศเพื่อนบ้าน ซึ่งอาจส่งผลกระทบต่อราคาในประเทศ

- ความร่วมมือระหว่างประเทศและข่าวกรองตลาด การที่ไทยมีอิทธิพลต่อตลาดโลกเพียงเล็กน้อย ทำให้การติดตามและทำความเข้าใจพลวัตของตลาดโลกเป็นสิ่งจำเป็น

- ติดตามนโยบายผู้ผลิตหลักอย่างใกล้ชิด: เฝ้าระวังนโยบายด้านเชื้อเพลิงชีวภาพ ภาษีส่งออก และข้อจำกัดการส่งออกของอินโดนีเซียและมาเลเซีย ซึ่งมีผลกระทบโดยตรงต่ออุปทานและราคาโลก

- วิเคราะห์แนวโน้มราคาน้ำมันพืชทดแทน: ติดตามราคาน้ำมันถั่วเหลือง น้ำมันดอกทานตะวัน และน้ำมันพืชอื่นๆ เพื่อประเมินความสามารถในการแข่งขันของปาล์มน้ำมันไทย

- เสริมสร้างความร่วมมือกับองค์กรระหว่างประเทศ: เข้าร่วมและมีบทบาทในองค์กรและเวทีระหว่างประเทศที่เกี่ยวข้องกับปาล์มน้ำมัน เพื่อแลกเปลี่ยนข้อมูลและสร้างความร่วมมือในการพัฒนาอุตสาหกรรมที่ยั่งยืน

บทสรุป

อุตสาหกรรมปาล์มน้ำมันของไทยเผชิญกับความท้าทายเชิงโครงสร้างที่ซับซ้อน ซึ่งจำเป็นต้องได้รับการแก้ไขอย่างเป็นระบบและต่อเนื่อง เพื่อให้เกษตรกรมีรายได้ที่ดีและยั่งยืน การพึ่งพากลไกตลาดโลกที่ผันผวนและข้อจำกัดภายในประเทศ เช่น ผลผลิตต่ำและห่วงโซ่อุปทานที่ไม่มีประสิทธิภาพ ทำให้เกษตรกรต้องเผชิญกับความไม่มั่นคงทางรายได้

การปฏิรูปที่เสนอแนะในรายงานนี้มุ่งเน้นไปที่การสร้างรากฐานที่แข็งแกร่งสำหรับอุตสาหกรรมปาล์มน้ำมันของไทย โดยเริ่มจากการยกระดับประสิทธิภาพการผลิตต้นน้ำผ่านการปลูกทดแทนด้วยพันธุ์ดี การนำเทคโนโลยีและเครื่องจักรกลที่เหมาะสมมาใช้ และการส่งเสริมแนวปฏิบัติทางการเกษตรที่ดี การปรับปรุงห่วงโซ่อุปทานให้โปร่งใสและเป็นธรรมมากขึ้น จะช่วยลดการพึ่งพาพ่อค้าคนกลางและเพิ่มอำนาจการต่อรองของเกษตรกร

นอกจากนี้ การกระจายความต้องการใช้ปาล์มน้ำมันภายในประเทศ โดยเฉพาะการขยายบทบาทในภาคเชื้อเพลิงชีวภาพและอุตสาหกรรมปลายน้ำ จะช่วยสร้างอุปสงค์ที่มั่นคงและเพิ่มมูลค่าให้กับผลผลิต การเสริมสร้างกรอบนโยบายที่ชัดเจน มีเป้าหมายระยะยาว และยืดหยุ่นต่อพลวัตของตลาดโลก จะเป็นกุญแจสำคัญในการนำพาอุตสาหกรรมปาล์มน้ำมันของไทยไปสู่ความยั่งยืนและสร้างความมั่งคั่งให้กับเกษตรกรในระยะยาว การดำเนินการตามข้อเสนอแนะเหล่านี้จะช่วยให้ประเทศไทยสามารถเพิ่มปริมาณการผลิตได้อย่างยั่งยืน และรักษาความมั่นคงทางอาหารและพลังงานของประเทศในอนาคต.แหล่งข้อมูลที่ใช้ในรายงานฉบับนี้studyiq.comPalm Oil Production, Cultivation and Challengesเปิดในหน้าต่างใหม่diplomatacomercial.compalm oil pricing: Understanding the Market Dynamics and Grades – diplomata comercialเปิดในหน้าต่างใหม่ig.comFactors affecting crude palm oil (CPO) prices | IG Internationalเปิดในหน้าต่างใหม่admis.comGlobal Ag News For June 2.2025 – ADM Investor Servicesเปิดในหน้าต่างใหม่issuu.comOFI March.April 2025 by Quartz Business Media – Issuuเปิดในหน้าต่างใหม่palmoilmagazine.comUSDA Projects Indonesia’s Palm Oil Production … – Palm Oil Magazineเปิดในหน้าต่างใหม่palmoilmagazine.comMPOB Predicts Tight Global Supply to Keep … – Palm Oil Magazineเปิดในหน้าต่างใหม่apps.fas.usda.govReport Name: Oilseeds and Products Annual – USDA Foreign …เปิดในหน้าต่างใหม่apps.fas.usda.govReport Name: Oilseeds and Products Updateเปิดในหน้าต่างใหม่krungsri.comIndustry Outlook Palm Oil Industry 2025-2027เปิดในหน้าต่างใหม่globenewswire.comPalm Oil Industry Report 2024: An $84.98 Billion Market byเปิดในหน้าต่างใหม่researchgate.net(PDF) Global Market Report: Palm Oil – ResearchGateเปิดในหน้าต่างใหม่rspo.org[Summary Report] Oil Palm Development in Thailand_ Trends and …เปิดในหน้าต่างใหม่gapki.idNews Roundup: Palm Firms Regularly Replant, But Smallholders …เปิดในหน้าต่างใหม่imarcgroup.comRBD Palm Oil Prices, Chart, News, Graph and Forecastเปิดในหน้าต่างใหม่rspo.orgFINAL REPORT Oil Palm Development in Thailand: Trends and …เปิดในหน้าต่างใหม่environmentalmigration.iom.intCLIMATE CHANGE, LABOUR MIGRATION AND PALM OIL …เปิดในหน้าต่างใหม่hrmars.comIssues of Human Resource in Malaysian Palm Oil Industryเปิดในหน้าต่างใหม่cirad.frThe renewal of palm plantations: a huge challenge for Indonesian …เปิดในหน้าต่างใหม่fred.stlouisfed.orgGlobal price of Palm Oil (PPOILUSDM) | FRED | St. Louis Fedเปิดในหน้าต่างใหม่market.usPalm Oil Market Size, Share | CAGR of 4.3%เปิดในหน้าต่างใหม่imarcgroup.comPalm Oil Market Size, Trends, Growth Analysis, Report, 2033 – IMARC Groupเปิดในหน้าต่างใหม่ourworldindata.orgPalm Oil – Our World in Dataเปิดในหน้าต่างใหม่apps.fas.usda.govReport Name: Oilseeds and Products Annual – USDA Foreign Agricultural Serviceเปิดในหน้าต่างใหม่mpoc.org.myMalaysia’s 2024 average crude palm oil price surged by 9.7% year-on-year – MPOCเปิดในหน้าต่างใหม่grandviewresearch.comPalm Oil Market Size, Share & Growth | Industry Report, 2030 – Grand View Researchเปิดในหน้าต่างใหม่tradingeconomics.comPalm Oil – Price – Chart – Historical Data – News – Trading Economicsเปิดในหน้าต่างใหม่tradeimex.inMalaysia vs Indonesia: Palm Oil Export Showdown 2024–25 – TradeImeX Blogเปิดในหน้าต่างใหม่cpopc.netWorld CPO Production | Council of Palm Oil Producing Countries Dataเปิดในหน้าต่างใหม่taniali.orgPalm oil smallholders need government help not hindrance – Tania Liเปิดในหน้าต่างใหม่bepi.mpob.gov.myoverview of the malaysian oil palm industry in 2024 – forewordเปิดในหน้าต่างใหม่ycharts.comMalaysia Palm Oil Price Monthly Insights: Commodity Markets Review | YChartsเปิดในหน้าต่างใหม่fern.orgPALM OIL PRODUCTION, CONSUMPTION AND TRADE PATTERNS: – Fern.orgเปิดในหน้าต่างใหม่thainews.prd.go.thNBT WORLD – Thailand Moves to Protect Palm Oil Farmers Amid Policy Changesเปิดในหน้าต่างใหม่fas.usda.govProduction – Palm Oil – USDA Foreign Agricultural Serviceเปิดในหน้าต่างใหม่ekon.go.idThe Government Accelerates the Implementation of the People’s Palm Oil Replanting Program by Implementing Good Agriculture Practice through Multi-stakeholder Strategic Cooperation – Kementerian Koordinator Bidang Perekonomian Republik Indonesiaเปิดในหน้าต่างใหม่ukragroconsult.comIndonesia to raise crude palm oil export levy to fund biodiesel, replanting initiatives

Leave a Reply