แนวโน้มราคาซื้อขายล่วงหน้าน้ำมันปาล์มดิบสัปดาห์หน้า (5 – 11 พฤษภาคม 2568)

1. บทสรุปสำหรับผู้บริหาร

คาดการณ์ว่าราคาซื้อขายล่วงหน้าน้ำมันปาล์มดิบ (CPO) ในสัปดาห์หน้า (5 – 11 พฤษภาคม 2568) จะเคลื่อนไหวอยู่ในช่วงที่อ่อนตัวลง โดยมีปัจจัยหลักมาจากระดับสินค้าคงคลังในประเทศที่คาดว่าจะเพิ่มสูงขึ้น อุปสงค์จากการส่งออกที่ยังคงซบเซา และการแข่งขันด้านราคากับน้ำมันพืชชนิดอื่นๆ อย่างไรก็ตาม ควรจับตาดูแนวโน้มที่ขัดแย้งกันหรือปัจจัยที่อาจส่งผลให้ราคาปรับตัวสูงขึ้น หากมีการเปลี่ยนแปลงที่สำคัญในด้านอุปสงค์หรือนโยบายใหม่ๆ จากประเทศผู้นำเข้าหลัก การเปลี่ยนแปลงอย่างรวดเร็วของแนวโน้มตลาดนี้แสดงให้เห็นถึงความผันผวนและความอ่อนไหวของตลาด CPO ต่อปัจจัยด้านอุปทานและอุปสงค์ในระยะสั้น

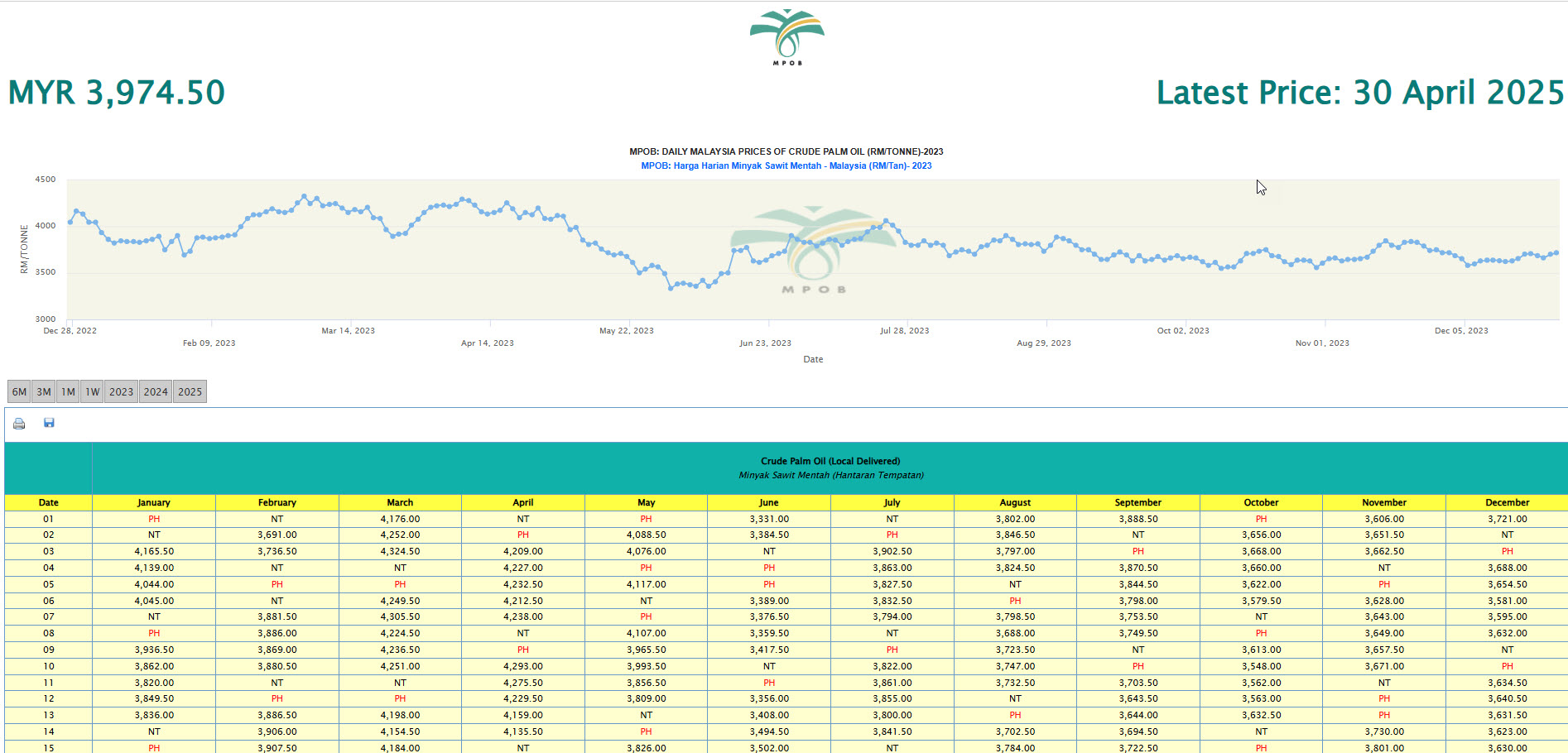

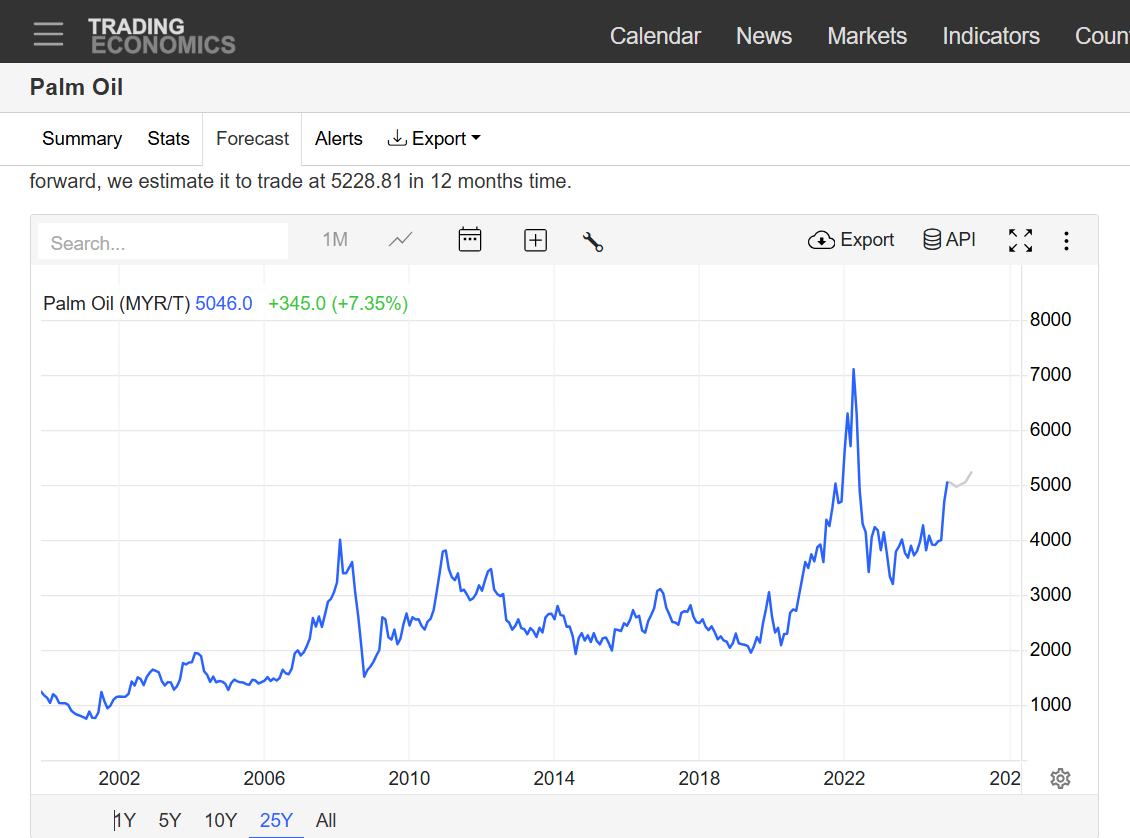

2. สถานการณ์ตลาดซื้อขายล่วงหน้าน้ำมันปาล์มดิบปัจจุบัน (ณ วันที่ 3 พฤษภาคม 2568)จากการพิจารณาราคาซื้อขายล่วงหน้าน้ำมันปาล์มดิบในตลาด Bursa Malaysia Derivatives (BMD) พบว่าสัญญาซื้อขายล่วงหน้าเดือนพฤษภาคม 2568 (เดือนส่งมอบปัจจุบัน) ปิดที่ราคา 3,920 ริงกิตมาเลเซียต่อตัน สัญญาซื้อขายล่วงหน้าเดือนมิถุนายน 2568 ปิดที่ราคา 3,907 ริงกิตมาเลเซียต่อตัน และสัญญาซื้อขายล่วงหน้าเดือนกรกฎาคม 2568 ปิดที่ราคา 3,881 ริงกิตมาเลเซียต่อตัน 1 ข้อมูลจากแหล่งอื่น เช่น Barchart ระบุว่า สัญญา Palm Oil Jul ’25 (KON25) ซึ่งซื้อขายในตลาด MDEX ปิดที่ราคา 3,881 ริงกิตมาเลเซีย 3 ขณะที่ Investing.com รายงานราคา Palm Oil (FCPOc1) ที่ 3,881.00 ริงกิตมาเลเซีย ณ วันที่ 1 พฤษภาคม 2568 4 TradingEconomics ก็แสดงราคา Palm Oil ที่ 3,880.00 ริงกิตมาเลเซีย ณ วันที่ 2 พฤษภาคม 5 การเคลื่อนไหวของราคาสัญญาซื้อขายล่วงหน้าในระยะใกล้ที่ปรับตัวลดลงอย่างต่อเนื่องตลอดทั้งสัปดาห์บ่งชี้ถึงแนวโน้มขาลงที่ชัดเจนก่อนเข้าสู่สัปดาห์หน้า 1 ยิ่งไปกว่านั้น ข้อมูลราคาในอดีตยังแสดงให้เห็นถึงแนวโน้มราคาที่ลดลงในช่วงหนึ่งเดือนและสามเดือนที่ผ่านมา 3 การที่ข้อมูลราคาจากหลายแหล่งมีความสอดคล้องกันนี้ช่วยเสริมความน่าเชื่อถือของระดับราคาปัจจุบันและแนวโน้มขาลงที่สังเกตได้นอกจากนี้ ปริมาณการซื้อขายรายสัปดาห์ยังลดลงจาก 410,686 สัญญาในสัปดาห์ก่อนหน้ามาอยู่ที่ 240,534 สัญญา ขณะที่ปริมาณสัญญาคงค้างก็ลดลงจาก 239,139 สัญญามาอยู่ที่ 232,901 สัญญา 1 การลดลงของปริมาณการซื้อขายควบคู่ไปกับการลดลงของราคาสามารถตีความได้ว่าผู้ค้าอาจขาดความเชื่อมั่นที่แข็งแกร่งและอาจใช้แนวทาง “รอและดู” ก่อนที่จะตัดสินใจลงทุนในตำแหน่งที่มีนัยสำคัญ

3. แนวโน้มจากผู้เชี่ยวชาญสำหรับสัปดาห์หน้า (5 – 11 พฤษภาคม 2568)ผู้ค้าสินค้าโภคภัณฑ์น้ำมันปาล์ม David Ng คาดการณ์ว่าราคาจะเคลื่อนไหวอยู่ในช่วงที่อ่อนตัวลงที่ 3,750-3,900 ริงกิตมาเลเซียต่อตันในสัปดาห์หน้า 1 เหตุผลหลักสำหรับแนวโน้มนี้คือระดับสินค้าคงคลังภายในประเทศที่คาดว่าจะเพิ่มสูงขึ้น และอุปสงค์จากการส่งออกที่ยังคงซบเซา อย่างไรก็ตาม เป็นที่น่าสังเกตว่าในการคาดการณ์เมื่อสัปดาห์ก่อน (26 เมษายน) David Ng ได้แสดงมุมมองที่เป็นบวก โดยคาดการณ์ว่าราคาจะอยู่ในช่วง 4,050-4,250 ริงกิตมาเลเซีย โดยมีแรงหนุนจากการที่ราคาน้ำมันปาล์มดิบต่ำกว่าราคาน้ำมันถั่วเหลือง 6 ในการคาดการณ์ครั้งก่อน Jim Teh ผู้ค้าอาวุโสน้ำมันปาล์มของ Interband Group of Companies ก็คาดการณ์ว่าตลาดจะแข็งแกร่งขึ้น โดยราคาซื้อขายล่วงหน้า CPO น่าจะอยู่ในช่วง 3,800 ถึง 3,900 ริงกิตมาเลเซีย 6 การคาดการณ์ก่อนหน้านี้ของ Jim Teh สอดคล้องกับช่วงล่างของการคาดการณ์ขาลงในปัจจุบันของ David Ng ซึ่งบ่งชี้ว่าอาจมีการปรับลดความคาดหวังลง

โดยรวมแล้ว แนวโน้มล่าสุดจากผู้เชี่ยวชาญส่วนใหญ่ชี้ไปในทิศทางขาลง ความเชื่อมั่นที่เป็นบวกจากสัปดาห์ก่อนดูเหมือนจะลดน้อยลงอย่างเห็นได้ชัด การปรับลดคาดการณ์ลงอย่างมากของ David Ng ภายในหนึ่งสัปดาห์เน้นย้ำถึงพลวัตที่เปลี่ยนแปลงไปอย่างรวดเร็วของตลาด CPO และความสำคัญของข้อมูลที่ทันต่อเหตุการณ์ แม้ว่าแนวโน้มในระยะสั้นจะเป็นขาลง แต่การที่ผู้เชี่ยวชาญคนหนึ่ง (Jim Teh ในสัปดาห์ก่อน) มีการคาดการณ์ที่ทับซ้อนกับช่วงขาลงในปัจจุบัน อาจบ่งชี้ว่าปัจจัยพื้นฐานที่ขับเคลื่อนความเชื่อมั่นขาลงนั้นมีอยู่แล้วในระดับหนึ่ง

4. ปัจจัยสำคัญที่มีอิทธิพลต่อการคาดการณ์

- พลวัตด้านอุปทาน: ปัจจัยสำคัญประการหนึ่งที่ส่งผลต่อแนวโน้มขาลงคือการคาดการณ์ว่าระดับการผลิตจะเพิ่มขึ้นเนื่องจากการเข้าสู่ช่วงฤดูเก็บเกี่ยวสูงสุดในมาเลเซีย 1 ซึ่งคาดว่าจะนำไปสู่การเพิ่มขึ้นของสินค้าคงคลังน้ำมันปาล์มดิบภายในประเทศและกดดันราคาให้ต่ำลง แม้ว่าสภาประเทศผู้ผลิตน้ำมันปาล์ม (CPOPC) คาดการณ์ว่าการผลิตน้ำมันปาล์มจะเติบโตเล็กน้อยในปี 2568 7 แต่ก็ยังคงต้องพิจารณาถึงผลกระทบจากสภาพอากาศ (La Nina ที่อาจเปลี่ยนไปสู่ภาวะ El Nino-Southern Oscillation เป็นกลาง) ในช่วงก่อนหน้านี้ของปี 2568 มีรายงานถึงภาวะน้ำท่วมในบางพื้นที่ของอินโดนีเซียและสภาพอากาศที่ไม่เอื้ออำนวยต่อการเก็บเกี่ยวในมาเลเซีย 8 ซึ่งอาจส่งผลให้การผลิตผันผวน อย่างไรก็ตาม ปัจจุบันความสนใจหลักอยู่ที่ผลกระทบของฤดูเก็บเกี่ยวสูงสุด การเปลี่ยนแปลงจากความกังวลเกี่ยวกับปัญหาการหยุดชะงักของอุปทานที่เกี่ยวข้องกับสภาพอากาศในช่วงต้นปีมาเป็นการมุ่งเน้นไปที่ฤดูเก็บเกี่ยวสูงสุดในปัจจุบัน บ่งชี้ถึงการเปลี่ยนแปลงในเรื่องเล่าหลักด้านอุปทาน แม้ว่าฤดูเก็บเกี่ยวสูงสุดโดยทั่วไปจะเพิ่มอุปทาน แต่เหตุการณ์สภาพอากาศที่ไม่คาดคิดหรือปัญหาด้านแรงงาน 7 ยังคงสามารถนำมาซึ่งความผันผวนและอาจจำกัดขอบเขตของการลดลงของราคา

- ปัจจัยด้านอุปสงค์: อุปสงค์ที่อ่อนแอจากการส่งออก โดยเฉพาะอย่างยิ่งจากประเทศผู้นำเข้าหลักอย่างอินเดียและจีน เป็นอีกปัจจัยสำคัญที่ส่งผลต่อแนวโน้มขาลง 1 ทั้งสองประเทศมีรายงานว่าใช้แนวทางที่ระมัดระวังในการซื้อเนื่องจากอุปทานน้ำมันพืชทั่วโลกอยู่ในระดับสูงและการแข่งขันด้านราคากับน้ำมันถั่วเหลืองและน้ำมันดอกทานตะวัน 1 อย่างไรก็ตาม มีสัญญาณของการฟื้นตัวของอุปสงค์ในอินเดียในเดือนเมษายน 11 เมื่อราคา FOB มาเลเซียลดลง ซึ่งบ่งชี้ถึงความอ่อนไหวต่อราคา ในขณะที่อุปสงค์ของจีนยังคงซบเซา ในช่วงต้นปี อุปสงค์น้ำมันปาล์มของอินเดียลดลงเนื่องจากโรงกลั่นหันไปใช้น้ำมันถั่วเหลืองมากขึ้น 8 ซึ่งเน้นย้ำถึงการแข่งขันด้านราคา การกล่าวถึงซ้ำๆ ถึงการแข่งขันด้านราคากับน้ำมันถั่วเหลืองและน้ำมันดอกทานตะวัน บ่งชี้ว่าราคาเปรียบเทียบของน้ำมันคู่แข่งเหล่านี้เป็นปัจจัยสำคัญที่มีอิทธิพลต่ออุปสงค์ CPO จากประเทศผู้นำเข้าหลัก การฟื้นตัวเล็กน้อยของอุปสงค์ในอินเดียในเดือนเมษายน 11 เมื่อราคา FOB มาเลเซียลดลง บ่งชี้ว่าการปรับราคาอาจกระตุ้นอุปสงค์ได้ ซึ่งอาจเป็นปัจจัยจำกัดการลดลงของราคาหาก CPO กลับมามีราคาที่แข่งขันได้

- อิทธิพลจากตลาดภายนอก: ราคาน้ำมันถั่วเหลืองและน้ำมันพืชคู่แข่งอื่นๆ มีบทบาทสำคัญในการกำหนดทิศทางราคาน้ำมันปาล์มดิบ ความเชื่อมั่นที่เป็นบวกก่อนหน้านี้ส่วนหนึ่งได้รับแรงหนุนจากการที่ราคาน้ำมันปาล์มดิบต่ำกว่าราคาน้ำมันถั่วเหลือง 6 บ่งชี้ถึงอิทธิพลของราคาน้ำมันคู่แข่ง นโยบายเกี่ยวกับไบโอดีเซล โดยเฉพาะอย่างยิ่งนโยบาย B40 ของอินโดนีเซีย คาดว่าจะสนับสนุนอุปสงค์น้ำมันปาล์มในระยะยาว 11 อย่างไรก็ตาม ผลกระทบโดยตรงต่อน้ำมันปาล์มดิบในสัปดาห์หน้าอาจไม่มากนัก ราคาน้ำมันปาล์มดิบอ้างอิงของอินโดนีเซียสำหรับเดือนพฤษภาคม 2568 ปรับตัวลดลงเนื่องจากอุปสงค์ที่ลดลงและการแข่งขันจากน้ำมันชนิดอื่น ซึ่งส่งผลต่อภาษีส่งออกและค่าธรรมเนียม 15 นโยบายของรัฐบาล เช่น นโยบายเกี่ยวกับไบโอดีเซลและกฎระเบียบการส่งออก/นำเข้าในประเทศผู้ผลิตและผู้บริโภคหลัก มีบทบาทสำคัญในการกำหนดแนวโน้มระยะกลางถึงยาวของ CPO แม้ว่าผลกระทบโดยตรงต่อราคาในสัปดาห์หน้าจะจำกัด การลดลงของราคาน้ำมันปาล์มดิบอ้างอิงของอินโดนีเซีย 15 ส่งผลโดยตรงต่อโครงสร้างต้นทุนของผู้ส่งออกชาวอินโดนีเซีย ซึ่งอาจทำให้ CPO ของพวกเขามีความสามารถในการแข่งขันมากขึ้นและส่งผลกระทบต่อราคาทั่วโลก

5. ความเชื่อมั่นของตลาดและกิจกรรมการซื้อขายความเชื่อมั่นของตลาดโดยรวมในขณะนี้ดูเหมือนจะเป็นขาลง โดยได้รับแรงหนุนจากความกังวลเกี่ยวกับระดับสินค้าคงคลังที่เพิ่มขึ้นและอุปสงค์ที่อ่อนแอ 1 อย่างไรก็ตาม การวิเคราะห์จาก TradingView ชี้ให้เห็นถึงแนวโน้มที่หลากหลาย โดยนักวิเคราะห์ทางเทคนิคบางรายสังเกตเห็นสัญญาณขาลง ในขณะที่บางรายเห็นศักยภาพสำหรับการเปลี่ยนแปลงไปสู่ขาขึ้น 17 ถึงกระนั้นก็ตาม ความเห็นล่าสุดยังคงเอนเอียงไปทางขาลง ปริมาณการซื้อขายรายสัปดาห์ลดลง และปริมาณสัญญาคงค้างก็ลดลง ซึ่งอาจบ่งชี้ถึงตลาดที่ระมัดระวัง 1 ความแตกต่างระหว่างความเชื่อมั่นพื้นฐานที่เป็นขาลง (ขับเคลื่อนโดยอุปทานและอุปสงค์) และการวิเคราะห์ทางเทคนิคบางอย่างที่บ่งชี้ถึงศักยภาพในการเปลี่ยนแปลงไปสู่ขาขึ้น เน้นย้ำถึงความซับซ้อนของการคาดการณ์ตลาดและความจำเป็นในการพิจารณาทั้งตัวบ่งชี้พื้นฐานและทางเทคนิค การลดลงของปริมาณสัญญาคงค้างควบคู่ไปกับการลดลงของราคาอาจบ่งชี้ว่าผู้ค้าบางรายกำลังปิดสถานะ ซึ่งอาจคาดการณ์ถึงการลดลงของราคาต่อไปหรือลดความเสี่ยงเนื่องจากความไม่แน่นอน

6. สรุปและข้อเสนอแนะ

โดยสรุป คาดการณ์ว่าราคาซื้อขายล่วงหน้าน้ำมันปาล์มดิบในสัปดาห์หน้า (5 – 11 พฤษภาคม 2568) น่าจะเคลื่อนไหวอยู่ในช่วง 3,750-3,900 ริงกิตมาเลเซียต่อตัน ผู้ค้าและผู้มีส่วนได้ส่วนเสียควรจับตาดูปัจจัยสำคัญต่างๆ อย่างใกล้ชิด ได้แก่ การเพิ่มขึ้นจริงของระดับสินค้าคงคลัง CPO ภายในประเทศเมื่อเข้าสู่ช่วงฤดูเก็บเกี่ยวสูงสุด แนวโน้มอุปสงค์จากการส่งออก โดยเฉพาะอย่างยิ่งจากอินเดียและจีน และการตอบสนองต่อราคาน้ำมันปาล์มดิบเมื่อเทียบกับน้ำมันพืชคู่แข่งอื่นๆ เหตุการณ์สภาพอากาศที่ไม่คาดคิดหรือประกาศนโยบายที่อาจส่งผลกระทบต่ออุปทานหรืออุปสงค์ และการเคลื่อนไหวของราคาน้ำมันถั่วเหลืองและน้ำมันพืชคู่แข่งหลักอื่นๆ ผู้มีส่วนได้ส่วนเสียควรใช้ความระมัดระวังและติดตามข้อมูลการส่งออกและการผลิตที่จะมีการเผยแพร่ในอนาคตอย่างใกล้ชิดเพื่อความชัดเจนเพิ่มเติมเกี่ยวกับทิศทางของตลาด แนวโน้มขาลงในปัจจุบันบ่งชี้ว่าผู้มีส่วนได้ส่วนเสียควรให้ความสำคัญกับกลยุทธ์การบริหารความเสี่ยงในระยะสั้น โดยพิจารณาถึงความเป็นไปได้ที่ราคาจะลดลง แม้ว่าแรงสนับสนุนพื้นฐานจากนโยบายเกี่ยวกับไบโอดีเซล (เช่น B40 ของอินโดนีเซีย) และศักยภาพในการฟื้นตัวของอุปสงค์หากราคามีความสามารถในการแข่งขันมากขึ้น บ่งชี้ว่าแนวโน้มในระยะยาวอาจมีความสมดุลมากขึ้น

ตารางที่ 1: สรุปการคาดการณ์จากผู้เชี่ยวชาญสำหรับราคาซื้อขายล่วงหน้าน้ำมันปาล์มดิบ (สัปดาห์หน้า – 5 ถึง 11 พฤษภาคม 2568)

| ชื่อนักวิเคราะห์ | แหล่งที่มา (ถ้ามี) | วันที่คาดการณ์ | ช่วงราคาที่คาดการณ์ (ริงกิตมาเลเซีย/ตัน) | ปัจจัยสำคัญที่กล่าวถึง |

| David Ng | Bernama, The Exchange Asia | 3 พฤษภาคม 2568 | 3,750 – 3,900 | ระดับสินค้าคงคลังในประเทศเพิ่มขึ้น, อุปสงค์จากการส่งออกซบเซา, การแข่งขันกับน้ำมันพืชชนิดอื่น |

| David Ng | Bernama | 26 เมษายน 2568 | 4,050 – 4,250 | ราคาน้ำมันปาล์มดิบต่ำกว่าราคาน้ำมันถั่วเหลือง |

| Jim Teh | Bernama | 26 เมษายน 2568 | 3,800 – 3,900 | อุปสงค์จากอินเดีย, จีน, ตะวันออกกลาง |

ตารางที่ 2: ปัจจัยสำคัญที่มีอิทธิพลต่อราคาน้ำมันปาล์มดิบ – สถานะปัจจุบันและแนวโน้ม

| ปัจจัย | สถานะปัจจุบัน | แนวโน้มสำหรับสัปดาห์หน้า |

| อุปทาน – การผลิต | คาดว่าจะเพิ่มขึ้น (ฤดูเก็บเกี่ยวสูงสุด) | คาดว่าจะเพิ่มขึ้นต่อเนื่อง |

| อุปทาน – สินค้าคงคลัง | คาดว่าจะเพิ่มขึ้น | คาดว่าจะเพิ่มขึ้นต่อเนื่อง |

| อุปสงค์ – อินเดีย | อ่อนแอ แต่มีการฟื้นตัวเล็กน้อยในเดือนเมษายน | อาจยังคงอ่อนแอ เว้นแต่ราคาจะแข่งขันได้มากขึ้น |

| อุปสงค์ – จีน | ซบเซา | คาดว่าจะยังคงซบเซา |

| อุปสงค์ – อื่นๆ | อ่อนแอ | คาดว่าจะยังคงอ่อนแอ |

| ภายนอก – ราคาน้ำมันถั่วเหลือง | แข่งขัน | อาจส่งผลกระทบต่ออุปสงค์ CPO |

| ภายนอก – นโยบายไบโอดีเซล | สนับสนุนอุปสงค์ในระยะยาว | ผลกระทบโดยตรงต่อสัปดาห์หน้าอาจจำกัด |

| ภายนอก – ราคาน้ำมันปาล์มดิบอ้างอิงของอินโดนีเซีย | ลดลง | อาจทำให้ CPO ของอินโดนีเซียมีความสามารถในการแข่งขันมากขึ้น |

Leave a Reply